Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Для начала расскажем, как заполняется декларация по НДС.

Начиная с отчетности за 1 квартал 2019 года декларацию по НДС нужно представлять по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ведомства от 28.12.2018 № СА-7-3/853. Скачать бланк и узнать о внесенных изменениях можно . Этот же приказ устанавливает и правила заполнения декларации по НДС. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС.

Основой для заполнения декларации по НДС служат:

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Подробнее о действующих контрольных соотношениях читайте в материале « Как проверить декларацию по НДС (контрольные соотношения) .

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2-12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье Как правильно заполнить налоговому агенту раздел 2 декларации по НДС .

Рассмотрим пример заполнения новой декларации по НДС 2019 года.

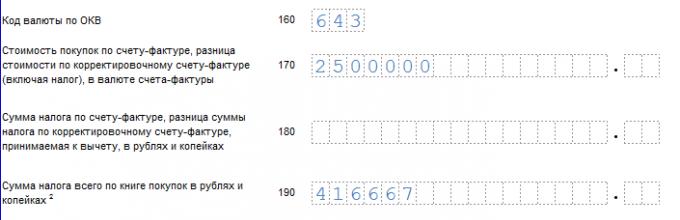

Фирма ООО «Эльбрус» 06.05.2019 приобрела автомобиль за 2,5 млн руб. (в т.ч. НДС 416 667 руб.). 03.06.2019 машину продали за 2,9 млн руб. (в т.ч. НДС 483 333 руб.).

Бухгалтер ООО «Эльбрус» заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

Раздел 1 был заполнен в последнюю очередь, т. к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале Куда платить НДС и как и где найти правильные реквизиты для уплаты?» ) и КБК .

Остальные разделы декларации заполняются при наличии данных:

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел, читайте .

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности .

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали и .

Рассмотрим порядок заполнения декларации по НДС при экспорте.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4-6.

Как правильно заполнить разделы, читайте в материалах:

- "Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%»

- "Порядок заполнения раздела 6 декларации по НДС» .

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале Какова процедура возмещения НДС по ставке 0% (получение подтверждения) .

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам), в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 18 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье Что делать, если экспорт не подтвержден в установленный срок .

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Выберите рубрику 1. Предпринимательское право (237) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (27) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (19) 10. Онлайн-кассы (14) 2. Предпринимательство и налоги (415) 2.1. Общие вопросы налогообложения (27) 2.10. Налог на профессиональный доход (9) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (36) 2.4.1. НДС (17) 2.4.2. НДФЛ (8) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (64) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (86) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (104) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Декретные пособия (2) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (22) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (12) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (25) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)Новая форма "Декларация по НДС" официально утверждена документом Приказ ФНС России от 20.12.2016 г. N ММВ-7-3/696@.

Подробнее о применении формы "Декларация по НДС":

- Требование ИФНС о соответствии строк 070 и 170 раздела 3 декларации по НДС в рамках камералки за 1 квартал

Налоговой декларации по НДС по строке 070. Чтобы проверить правильность заполнения строки 070 Налоговой Декларации по НДС... авансов полученных (строка 070 декларации по НДС) с суммами НДС с авансов, принимаемых к... и принятие НДС к вычету отражено по строке 170 Налоговой декларации по НДС в 1 ... получает авансы (исчисляет НДС и указывает по строке 070 декларации по НДС), а в другом... проведёт анализ всех представленных налоговых деклараций по НДС с момента государственной регистрации нашей...

- Декларация по НДС: отображаем данные по экспериментальному товару

Обязанность сдача декларации по НДС только по установленному формату в электронной форме по ТКС... 4, 5, 6 декларации по НДС соответственно. Налоговый агент – неплательщик НДС Несколько иначе складывается... в Контрольные соотношения показателей декларации по НДС поставки отражаются ими в... вправе. Обобщим сказанное (о заполнении декларации по НДС налоговыми агентами – «спецрежимниками» и... рассмотрели некоторые вопросы, касающиеся заполнения декларации по НДС налоговыми агентами – покупателями товара, ...

- Контрольные соотношения показателей декларации по НДС актуализация

За I квартал 2019 года декларация по НДС представляется с изменениями, внесенными в... за I квартал 2019 года декларация по НДС представляется с изменениями, внесенными в... заполнения новой декларации по НДС. Но не стоит забывать: проверка налоговой декларации по Контрольныи соотношениям... строки 040 = значению КБК для декларации по НДС, указанному в соответствии с кодами... указан ОКТМО * * * Контрольные соотношения к декларации по НДС обновлены. При ее сдаче за...

- Обновлена декларация по НДС

Форму и формат декларации по НДС, скорректирован и порядок заполнения декларации. Причиной тому стали... форму и формат декларации по НДС, скорректирован и порядок заполнения декларации. Причиной тому стали... заполнения декларации). К сведению: коды льгот по операциям для разд. 7 декларации по НДС выбирают... из приложения 1 к Порядку заполнения декларации. Если... налогоплательщик проводил не облагаемые НДС операции, по каждому отраженному...

- Истребованы пояснения к декларации по НДС: действия налогоплательщика

Налоговый орган в ходе «камералки» декларации по НДС, поданной налогоплательщиком, может обнаружить, что...) сведениям об этих операциях в декларации по НДС, поданной контрагентом налогоплательщика, или в... операции отсутствует в декларации контрагента по НДС; контрагент не представил декларацию по НДС за аналогичный отчетный... период; контрагент представил налоговую декларацию...

- Контрольные соотношения показателей декларации по НДС обновлены

Декларации по НДС. Начиная с налогового периода за I квартал 2017 года декларация по НДС... разд. 2 декларации по НДС (п. 37.6 Порядка заполнения декларации по НДС). По строке 070 налоговый... При заполнении разд. 2 декларации по НДС он укажет: по строке 060 – 3 600 ... декларации по НДС). Дополнительно см. консультацию « О восстановлении НДС по основному средству ». ФНС, увязывая показатели декларации... отчетному году на титульном листе декларации по НДС По указанным кодам отражаются операции, не...

- Экспорт: в каком разделе декларации по НДС отражать НДС, предъявленный по общехозяйственным расходам, принятым к учету после 1 июля 2016 года?

Автомобилей. В каком разделе декларации по НДС следует отражать НДС, предъявленный по общехозяйственным расходам, принятым... автомобилей. В каком разделе декларации по НДС следует отражать НДС, предъявленный по общехозяйственным расходам, принятым...). Обоснование вывода: Форма налоговой декларации по НДС (далее - декларация), представляемой налогоплательщиком за IV квартал... %, производится в разделе 4 налоговой декларации по НДС (п. 41.3 Порядка). Разный...

- О «камералке» декларации по НДС с льготными операциями

Консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены... консультации пойдет о разъяснениях по проведению камеральных проверок деклараций по НДС, в которых отражены... налога ФНС издала рекомендации по проведению камеральных проверок деклараций по НДС, в которых отражены... отражен в разд. 7 налоговой декларации по НДС по соответствующему коду операции (1010245 – ... связанного с проведением камеральных проверок деклараций по НДС, в которых отражены не...

- Что делать если не приняли декларацию по НДС?

Бы, составив и проверив налоговую декларацию по НДС, бухгалтеру остается последний шаг – отправить... бы, составив и проверив налоговую декларацию по НДС, бухгалтеру остается последний шаг – отправить... всего, указывается причина непринятия декларации по основанию: «декларация содержит ошибки и не принята... органа». Пример. Компания направила налоговая декларация по НДС в установленные законодательством сроки. 26 ... об отказе в приеме налоговой декларации по основанию: «декларация содержит ошибки и не...

- Когда уточняющую декларацию по НДС можно не подавать

Собой необходимость подачи уточняющей декларации по НДС и могут стать причиной... собой необходимость подачи уточняющей декларации по НДС и могут стать причиной... и обязывают бухгалтера сдавать уточненную декларацию по НДС. В частности, если... в прошлом квартале, когда декларация по НДС уже сдана. Контролеры, в... не обязывают покупателя формировать уточненку декларации по НДС. Если в корректировочном документе... после подачи корректировки. Уточняющая декларация по НДС не требуется, если корректировочный...

- При каких ошибках нужна уточняющая декларация по НДС

Они были выявлены после подачи декларации по НДС, требуется подача уточненки. Разберемся, ... они были выявлены после подачи декларации по НДС, требуется подача уточненки. Разберемся, ... и влекут необходимость подачи уточняющей декларации по НДС. Бухгалтер может допустить такие... продаж, а после и в декларацию по НДС. К примеру, товар отгрузили... вероятностью такая операция в декларации по НДС за 1 квартал 2017 ... подаче уточненной декларации, поскольку определение налоговой базы по НДС устанавливается на...

- Дополнительная ситуация, при которой организации и ИП, применяющие спецрежим, должны представлять декларацию по НДС

... (как налоговому агенту) и подавать декларацию по НДС? Чтобы обоснованно ответить на этот... . Объект обложения НДС Как известно, объектом обложения НДС признаются операции по реализации товаров... ; предусмотрено освобождение от обязанностей налогоплательщика НДС, но не освобождение от обязанностей... налогоплательщиком НДС, может представить в налоговые органы по месту своего учета налоговую декларацию... в Разделе 2 налоговой декларации по НДС (Порядок заполнения декларации по НДС, утв. Приказом ФНС России...

- Повышение ставки и другие изменения по НДС

Сведению: сокращение срока камеральной проверки декларации по НДС не коснулось иностранных организаций, состоящих... проверяются документы, связанные с декларацией по НДС, но не сама декларация. Впрочем, законодатели, скорее... сборах, до окончания камеральной проверки декларации по НДС. Но возможность такого продления... максимальный период камеральной проверки самой декларации по НДС не изменился бы (не... налоговых проверок, проводимых на основе деклараций по НДС, представленных в налоговые органы после...

- Перенос вычета по НДС

Вычет? Как осуществить перенос вычета по НДС на последующие налоговые периоды? ... ТРУИП, заявить вычет можно в декларации по НДС за налоговый период, в... после последнего дня срока представления декларации по НДС за этот налоговый период, покупатель... налоговом периоде. Правило переноса вычета по НДС: когда применяется? Вместе с тем... случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после... апреля – последнего дня для представления декларации по НДС). В мае 2019 года (после...

- Длительное производство: определяем налоговую базу по НДС

Возможен иной порядок определения базы по НДС. Какой? Расскажем в консультации, ... не составляет. По результатам I квартала в декларации по НДС полученную сумму (... 44.6 Порядка заполнения декларации). Одновременно с декларацией по НДС организация представит: контракт с... в общем порядке.) Если по данным декларации предполагается уплата налога, перечисления... в разд. 3 налоговой декларации по НДС. Заключение Минпромторга о длительности... .10.2011 представило уточненную декларацию по НДС за II квартал 2011 ...

Плательщики НДС, а также налоговые агенты — это те категории организаций (ИП), которым вменена обязанность сдавать декларацию (ст. 143 НК РФ). несвоевременно

Практически всегда декларация по НДС направляется в электронном виде. Заметьте, что на способ отправки не влияет даже численность работников. Только в исключительных случаях у отчитывающегося лица примут бумажную декларацию (п. 5 ст. 174 НК РФ).

Отчетные месяцы по налогу — апрель, июль, октябрь, январь. Заполненную декларацию нужно отправлять в указанные месяцы до 25-го числа включительно.

У плательщиков НДС есть привилегия — они могут не платить всю сумму сразу, а вправе ее разбить на три части.

Отправить каждую из трех частей НДС нужно успеть до 25-го числа (п. 1 ст. 174 НК РФ). Если за I квартал 2019 года НДС равен 9 660 рублей, отчитывающаяся компания должна оформить три платежки:

- до 25.04.2019 — на 3 220 рублей;

- до 25.05.2019 — на 3 220 рублей;

- до 25.06.2019 — на 3 220 рублей.

Имейте в виду, что 25-го числа также можно отправить деньги.

Можно ли заплатить НДС одной суммой? Да, так сделать можно, но в таком случае налог в ФНС должен уйти в первый из трех допустимых месяцев.

Порядок заполнения декларации по НДС и актуальную форму можно узнать из Приказа ФНС России от 29.10.2014 № ММВ-7-3/558.

Как проверить декларацию

Для проверки декларации нужно руководствоваться контрольными соотношениями (письмо ФНС РФ от 06.04.2017 № СД-4-3/6467@).

Также показатели в декларации можно сравнить с оборотами по счетам 68, 19, 76АВ, 76ВА.

Бланк декларации по НДС (excel)

Штрафы за несвоевременную сдачу декларации по НДС

Стандартный штраф за нарушение сроков сдачи декларации по НДС составляет 5 процентов от начисленного налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Образец заполнения

Разберем заполнение декларации на примере. ООО «Лес» работает на ОСНО. Основная деятельность — продажа промышленного оборудования с НДС. Бухгалтер Ивушкина О. Т. составила декларацию за II квартал.

За период апрель - июнь 2018 года в организации были куплены материальные ценности и продано электрооборудование:

- Приобретен калькулятор на сумму 1 300 рублей. НДС входит в указанную сумму и равен 198,31 рубля (счет-фактура № 5 от 03.06.2018).

- Продано электрооборудование на сумму 44 756 рублей. НДС входит в указанную сумму и равен 6 827,19 рубля (счет-фактура № 476 от 13.05.2018).

- Поступил счет-фактура № 52 от 19.02.2018 на сумму 7 300 рублей. НДС входит в указанную сумму и равен 1 113,56 рубля. Шкаф по накладной № 52 от 19.02.2018 был принят к учету 19.02.2018. Так как вычет по НДС законодатель разрешает применить в течение трех лет после оприходования ТМЦ, бухгалтер ООО «Лес» правомерно отразил НДС по февральскому счету-фактуре во II квартале (пп. 1.1 п. 1 ст. 172 НК РФ).

Титульный лист и раздел 1 — обязательные составляющие налоговой декларации. Другие разделы заполняются при необходимости, если есть данные. В примере с ООО «Лес» бухгалтер Ивушкина О. Т., помимо титульного листа и раздела 1, также внесла данные в разделы 3, 8 и 9.

Образец заполнения декларации по НДС

В Контур.Экстерне заполнить декларацию по НДС

и сдать её в электронном виде - очень просто!

Дарим 3 месяца, чтобы вы смогли попробовать сервис!

Попробовать

Отправка декларации по НДС

При подаче бланка НДС в налоговую инспекцию необходимо не только правильно рассчитать сумму налога и уплатить его, но и подать верные сведения в соответствующей законодательству форме.

Декларация НДС 2017 бланк скачать бесплатно Excel можно на этом сайте. Форма налоговой декларации претерпела некоторые изменения. К тому же, появилась необходимость сдавать документацию не в бумажном, а электронном виде. Еще одно новшество — перекрестная проверка счетов покупателя и продавца, которая помогает инспекции ФНС выявить недобросовестное заполнение декларации.

Именно поэтому к заполнению декларации НДС 2017 нужно подходить с ответственностью и знанием дела, использовать новые бланки 2017 года и следовать образцам.

Кто подает декларацию НДС

Подавать декларацию по НДС образца 2017 года должны как плательщики налога, так и некоторые другие организации.

- компании, выплачивающие НДС;

- предприятия, не являющиеся плательщиками, но выставляющие фактурные счета с данным налогом;

Если количество работников у налогового агента превышает 100 сотрудников за предыдущий год, то декларация подается в цифровом виде. Если работников меньше 100, то документ можно предоставлять и в цифровой форме, и в бумажной.

Сроки подачи декларации НДС

Налоговая декларация по НДС содержит отчетные сведения о каждом прошедшем квартале. Документ сдается до 25 числа следующего за кварталом отчета месяца. Если 25 число выпадает на один из выходных дней, то последний срок переносится на следующий за выходными понедельник.

- 1 квартал — не позже 25 апреля;

- 2 квартал — не позже 25 июля;

- 3 квартал — не позже 25 октября;

- 4 квартал — не позже 25 января следующего года.

Если не сдать декларацию НДС вовремя

При уплате налога либо нулевой сумме НДС — штраф 1000 рублей. Если НДС не был уплачен, то взимается 5% от суммы налога за каждый новый месяц просрочки (даже если он неполный). Но сумма штрафа не должна превышать 30% и быть менее 1000 рублей.

Не стоит откладывать подачу декларации до последнего дня, всегда делайте это заранее.

Заполнение декларации НДС 2017 за квартал

Форма нового бланка утверждена приказом Федеральной налоговой службы РФ от 29 октября 2014 года № ММВ-7-3/558. Приказ содержит бланк декларации НДС и порядок внесения сведений (приложение 2). Этот документ является основным руководством по заполнению налоговой декларации.

Всего в бланке документа 12 разделов и титульная страница. Первую часть и титульный лист подлежат заполнению всеми отчетными организациями. Все остальные разделы заполняются в зависимости от деятельности отчетного лица. Они могут быть заполнены полностью или частично, а то и вовсе остаться пустыми.

Титульный лист содержит ИНН и КПП организации, ее название, код налогового периода (в соответствии с приложением 3), коды налоговой инспекции и места расположения, код экономической деятельности и все контактные сведения. На титульной странице нужно указать о ликвидации или реорганизации в прошедшем квартале, если это имело место.

Строки 040 и 050 первого раздела включают сумму НДС для уплаты или возмещения из средств бюджета.

Если декларация подается предпринимателем или компанией, которая не выплачивает НДС, но выставляет фактуры по НДС, то сумма налога записывается в строчке 030.

- Раздел 2 заполняют предприятия, зарегистрированные как налоговые агенты;

- Раздел 3 — все плательщики налога на добавленную стоимость;

- Раздел 4 — организации со ставкой НДС 0%, которая обоснована;

- Раздел 5 — организации с облагаемой ставкой в 0%;

- Раздел 6 — организации со ставкой 0%, которая не обоснована документально;

- Раздел 7 — не облагаемые НДС предприятия, операции по продаже изделий, обслуживанию вне Российской Федерации, операции по предоплате;

- Раздел 8 — для заполнения всеми налоговыми агентами и компаниями, оплачивающими НДС (подается информация из книги покупок). Для отражениях всех счетов-фактур проводится заполнение необходимого количества страниц;

- Раздел 9 — компании с исчислением налога на добавленную стоимость (информация из книги продаж);

- Раздел 10 — посредники, получающие фактурные счета другого лица;

- Раздел 11 — посредники, выставляющие фактурные счета;

- Раздел 12 — организации, не осуществляющие оплату налога, но выставляющие фактурные счета с суммой НДС.

Каждое слово и цифру следует записывать в соответствующие им строки и клетки. Все денежные суммы вписываются в полных рублях, округляя копейки.

Декларация НДС-2017 подается в Федеральную налоговую службу в цифровой форме через ТКС. Документ в бумажном виде могут предоставить индивидуальные предприниматели, организации и налоговые агенты, не уплачивающие НДС.

Если компания сдаст декларацию по НДС на бумаге (при своем обязательстве подать форму в электронном виде), то инспекция ФНС не будет учитывать ее в отчетности. Будет записано, что декларация не предоставлена вовсе. В таком случае организацию могут ожидать штрафы за просрочку.

Подача декларации НДС в бумажной форме

Есть несколько особенностей, которые должны быть учтены налоговыми агентами при сдаче документации на бумаге.

- Печать должна быть односторонней;

- Чернила принтера и ручки должны быть черными, темно-синими или фиолетовыми;

- Не допускается каких-либо исправлений корректирующей жидкостью или зачеркиванием.

После подачи бланка НДС-2017

Все поданные документы собираются ИФНС в одну базу данных. Они проходят проверку не только внутри одной организации, но и между покупателями-продавцами, на наличие ошибок и не стыковок в сведениях.

В том случае, если Федеральная служба выявит несоответствия и не уплаченные налоги, она попросит пояснить эти расхождения. Требования ФНС нужно удовлетворить в кратчайшие сроки. Пренебрежение к запросам инспекции приведет к санкциям до крайней меры по блокированию счета организации.