Составлением смет в большинстве случаев занимаются профессиональные сметчики, причем практически всегда при этом используются различные вспомогательные специализированные программы. Поэтому нередко возникают проблемы с тем, как читать смету, не обладая соответствующими знаниями в этой области. Несмотря на то, что рассматриваемый документ зачастую имеет достаточно внушительный и громоздкий вид, разобрать смету вполне реально, вовсе не будучи сметчиком. Для этого необходимо руководствоваться некоторыми основными правилами и рекомендациями.

Составление смет станет процессом значительно простым если доверите это дело профессионалам.

Виды сметной документации

локальный сметный расчет или локальная смета. Самый распространенный документ, который составляется практически на любом строящемся объекте или при выполнении каких-либо работ. Существует большое количество его разнообразных вариаций, на наиболее часто встречаются следующие документы, различающиеся по количеству столбцов в бланке:

- 16-ти графка. Наиболее полный и подробный вариант сметы (наряду со следующим), применяемый в тех случаях, когда разрабатывается полноценный проект, составной частью которого является сметная документация;

- 17-ти графка;

- 11-ти графка. Наиболее распространенным в последнее время является именно такой вид сметы. Его широкое использование обусловлено простотой восприятия, что выгодно отличает его от описанных выше вариантов. При этом смета содержит всю необходимую для принятия решения информацию;

- 7-и графка. Применяется при использовании ресурсного метода, который встречается особенно часто при строительстве частных объектов или выполнении незначительного объема работ;

- объектная смета. Составляется на основе локальных расчетов по отдельным видам работ. Она необходима на крупных объектах для определения их полной стоимости.

Несмотря на то, что приведенные выше варианты бланков различных смет являются официально утвержденными, на практике достаточно часто встречаются различные их вариации. Однако общие принципы расшифровки смет, которые описаны далее, не зависят от этих незначительных корректировок.

Читаем смету, составленную с использованием базисно-индексного метода

Базисно индексный метод, вне всякого сомнения, является в современных условиях самым распространенным. Расшифровку сметы, составленной с его применением, проще всего рассмотреть на примере наиболее подробной 17-ти графки. Дело в том, что гораздо чаще встречаемый вариант, содержащий 11 столбцов, значительно проще и содержит практически ту же информацию, только в более сжатом виде. Разобравшись с 17-ю графами, прочитать смету из 11-ти не составит никакого труда.

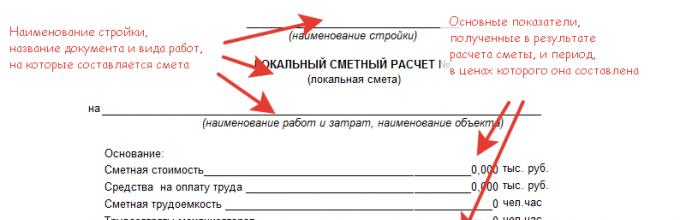

Расшифровка шапки сметы достаточно проста. Она содержит «Утверждаю» и «Согласовано», под которыми подписываются ответственные лица (чаще всего, руководители) соответственно подрядчика и заказчика. При этом указывается дата.

Далее следует название документа, наименование объекта и основные его параметры, полученный в результате составления рассматриваемой сметы, включая итоговую стоимость, фонд оплаты труда, трудоемкость (с отдельным выделением трудозатрат машинистов). Здесь же указывается календарный период, в ценах которого выполняется расчет.

Шапка таблицы состоит, как уже отмечалось выше из 17-ти столбцов:

- «№ п/п» - номер пункта сметы, как правило, используется либо сквозная нумерация по всему документу, либо начинающаяся для каждого раздела с единицы;

- «Обоснование» - шифр применяемой сметной расценки. Берется из ГЭСН-2001 или ТЕР-2001, в зависимости от того, какая нормативная база применяется;

- «Наименование», «Ед. изм.» и «Кол.» - название осмечиваемой работы, единицы измерения, в которых рассчитывается ее объем, и их количество. Данные для заполнения берутся из ведомости работ, составленной на основе проекта, или дефектной ведомости (при выполнении ремонтных работ);

- «Стоимость единицы, руб.» - состоит из четырех столбцов, в первом из которых проставляется общая цена работы за единицу измерения, а в трех остальных - ее составные части, а именно основная ЗП рабочих, ЭММ и ЗП машинистов. Данные берутся из соответствующих расценок;

- «Общая стоимость, руб.» - также состоит из четырех столбцов аналогичного содержания, но значения для их заполнения получаются расчетным способом - перемножением объема работ на расценки за единицу;

- «Трудозатраты» - следующие четыре столбца содержат трудозатраты основных рабочих (на единицу измерения и всего) и машинистов (также на единицу измерений и всего).

Расшифровка итоговой части сметы («хвоста» как ее нередко называют сами сметчики) не представляет никаких проблем. В зависимости от договоренностей между заказчиком и подрядчиком она может состоять из различного количества строк, но обычно включает:

- индекс перевода в текущие цены. Используется, как правило, последний из опубликованных Госстроем. Они применяется к общей стоимости, полученной по смете;

- расходы на временные здания и сооружения и непредвиденные затраты (берутся нормативы, которые учитывают условия строительства);

- НДС. Данный пункт сметы в расшифровке не нуждается;

- «ВСЕГО по смете».

Другие разновидности локальных смет, выполненных с применением базисно-индексного метода, используются в большинстве случаев практически те же столбцы и составные элементы оформления и расчета.

Читаем локальную ресурсную смету

Ресурсный метод применяется, главным образом, в частном домостроении, при возведении некрупных объектов или выполнении работ, когда заказчиком является физическое лицо или частный инвестор, а подрядчиком - бригада рабочих или небольшая строительная фирма. Поэтому не существует каких-то единых для всех форм составления сметы, однако, для расшифровки рассматриваемого документа какие-то основные моменты и элементы выделить все-таки можно.

Шапка локальной ресурсной сметы составляется, как правило, так же, как и в описанном выше варианте при расчете базисно-индексным методом. Она содержит утверждение и согласование со стороны руководителей подрядчика и заказчика и основные данные по объекту.

Таблица состоит из столбцов сметы, название и расшифровка которых выглядит следующим образом:

- «№ п/п» - номер пункта сметы;

- «Шифр расценки и коды ресурсов» - особенностью сметы, составленной ресурсным методом, является перечисление по каждому виду работ используемых ресурсов. Для их обозначения применяются коды, указываемые в нормативной сметной базе;

- «Наименование работ и затрат», «Единица измерения» и «Количество единиц» - в этих трех графах содержится информация по работам и затратам, которые осуществляются для их выполнения, единицах измерения, используемых при расчете объемов и их количестве;

- «Цена за единицу измерения» - фактическая расценка по каждому виду работ. Берется в размере, который оговаривается заказчиком и подрядчиком. Может быть получена на основе действующих нормативных баз (ГЭСН, ТЕР) с соответствующими индексами удорожания;

- «ВСЕГО затрат» - показатель, который рассчитывается умножением объема каждой работу и используемого для ее выполнения ресурса на соответствующую расценку.

Итоговая часть сметы составляется так же, как и в случае использования базисно-индексного метода, поэтому ее расшифровка не представляет особых проблем. Как правило, при этом учитываются непредвиденные затраты, расходы на временные здания и сооружения, НДС. По договоренности между заказчиком и подрядчиком могут быть включены и другие подобные виды затрат.

Читаем объектную смету

Объектная смета состоит практически из тех же элементов, что и описанные выше различные варианты локальной, что делает достаточно простой ее расшифровку.

В шапке документа размещаются «Согласовано» и «Утверждаю», где должны расписаться руководители или ответственные лица соответственно подрядной организации и заказчика.

Ниже располагается основная информация о самом документе, включающая в себя:

- наименование стройки;

- название сметы и объекта;

- основные параметры, полученные в результате расчета сметы, а именно:

- итоговая стоимость;

- размер средств, необходимых на оплату труда;

- календарный период, в ценах которого осуществлялся расчет.

Шапка таблицы состоит из следующих основных пунктов:

- «№ п/п» - номер пункта объектной сметы;

- «Номер сметных расчетов (смет)» - номер включенной в объектную локальной сметы;

- «Наименование работ и затрат» - виды работ, по которым составлены локальные сметы;

- «Сметная стоимость, тыс. руб.» - включает в себя графы, содержащие стоимость строительных, монтажных или прочих работ, а также оборудования, мебели и инвентаря, и столбец «Всего». Данные берутся из соответствующих локальных смет;

- «Средства на оплату труда, тыс. руб.» - информация по данному показателю также находится в локальных сметах;

- «Показатели единичной стоимости» - графа, которая на практике заполняется достаточно редко и носит, главным образом, справочный характер.

Итоговая часть объектной сметы составляется так же, как и других вариантах, поэтому ее расшифровка достаточно проста. В большинстве случаев учитываются непредвиденные затраты, расходы на временные здания и сооружения, НДС. По договоренности между заказчиком и подрядчиком могут быть включены и другие подобные виды затрат.

Использование приведенных выше основных правил расшифровки сметы позволит без труда прочитать подобный документ и понять, что в нем содержится.

ФГБНУ заключила контракт на строительство объектов в 2013 году общая цена 430 миллионов. В сметной документации было указано что подрядчик приобретает мебель для данного объекта на сумму 2,6 миллиона, но в договоре не было указанно что подрядчик должен его приобретать. Скажите пожалуйста:- может ли ФГБНУ обязать подрядчика выполнить работы согласно сметной документации если в договоре не была указанна данная работа?- можно ли ссылаясь на непредвиденные расходы и указать там покупку мебели (доплатив подрядчику не более 10 %)?- что может являться непредвиденным расходом при строительстве многоэтажного нежилого здания?

Ответ

К непредвиденным расходом при строительстве многоэтажного нежилого здания можно отнести дополнительные работы, вызванные внесением изменений в проектную документацию, в случае, когда недостатки проекта были выявлены на стадии строительства.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист»

«Под технической документацией, как правило, понимают комплект документов, который включает в себя систему графических, расчетных и текстовых материалов, используемых при строительстве, реконструкции или капитальном ремонте, а также в процессе эксплуатации зданий и сооружений, и который определяет тем самым объем, содержание работ и предъявляемые к ним требования.

В смете стороны договора строительного подряда определяют стоимость работ. Смета составляется в виде документа, который стороны подписывают и устанавливают в качестве приложения к договору. В нем указывается расчет сметной стоимости - суммы денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Данная сумма может включать в себя стоимость строительных (ремонтно-строительных) работ; стоимость работ по монтажу оборудования (монтажных работ); затраты на приобретение (изготовление) оборудования, мебели и инвентаря; прочие затраты. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов на приобретение оборудования и доставку его на стройки, а также возмещение других затрат за счет средств, предусмотренных сводным сметным расчетом (п. и Методики определения стоимости строительной продукции на территории Российской Федерации, утвержденной ).

Для составления технической документации и сметы стороны договора строительного подряда должны определить:

В законе сказано, что договор строительного подряда обязательно должен содержать эти условия (), а значит, они являются существенными. Однако согласно позиции Высшего арбитражного суда РФ отсутствие таких положений в договоре не является безусловных условием признания его незаключенным, если у сторон не возникло разногласий о предмете договора ( «Обзор практики разрешения споров по договору строительного подряда»). Кроме того, отсутствие технической документации не является основанием и для отказа в оплате работ, фактически выполненных подрядчиком и принятых заказчиком (постановления , ).

Заказчику нужно учитывать и ».

«В ходе выполнения договора строительного подряда подрядчику может потребоваться провести дополнительные работы. В такой ситуации необходимо будет изменить техническую документацию и смету.

Инициатором внесения изменений в техническую документацию может быть только . Подрядчик вправе требовать только пересмотра сметы . Что касается внесения изменений в техническую документацию, то подрядчик может лишь предложить заказчику их внести.

Как подрядчик может оспорить изменение заказчиком технической документации и сметы

Заказчик вправе по своей инициативе без согласия на то подрядчика вносить в техническую документацию изменения, если они:

- не превышают 10 процентов общей стоимости строительства, указанной в смете;

- не меняют характера работ, предусмотренных в .

Это правило установлено в статьи 744 Гражданского кодекса РФ.

Таким образом, чтобы возразить заказчику, подрядчику необходимо доказать, что эти изменения:

- превышают 10 процентов общей стоимости строительства, указанной в смете, или

- меняют характер работ, предусмотренных в договоре строительного подряда.

О том, что меняется характер работы, может свидетельствовать, например, поручение подрядчику выполнить:

- работу, для проведения которой у него нет соответствующей лицензии или разрешения;

- работу, повышающую производственный риск;

- работу, проведение которой обусловлено более высокими требованиями к качеству, в отличие от тех требований, что установлены в строительных нормах и правилах.

Если изменения превышают такой объем или меняют характер работ, то внесение изменений в техническую документацию возможно только на основе согласованной сторонами дополнительной сметы ().

Как подрядчику потребовать проведения дополнительных работ

В ходе строительства подрядчик может обнаружить необходимость провести дополнительные работы, ранее не учтенные в технической документации и смете. Об этом нужно сообщить заказчику, и тот в течение 10 дней после получения запроса (сообщения) от подрядчика должен ответить о своем согласии либо несогласии с проведением таких работ.

Если заказчик не ответит подрядчику в течение этого срока, подрядчик вправе приостановить соответствующие дополнительные строительные работы с отнесением возникших в связи с простоем убытков на счет заказчика (). Подрядчику необходимо иметь в виду, что он в таком случае вправе приостановить только соответствующие дополнительные работы, о необходимости выполнения которых он сообщил заказчику. Основные работы, предусмотренные изначально сторонами в договоре, подрядчик приостановить не вправе.

Подрядчику нужно помнить о том, что, если он не приостановит дополнительные работы и выполнит их при обоснованном несогласии на это заказчика, суд может отказать ему во взыскании задолженности за их выполнение.

Пример из практики: суд отказал подрядчику во взыскании с заказчика задолженности по оплате выполненных дополнительных работ, так как представленным актом сверки взаимных расчетов подтверждается отсутствие у заказчика задолженности по основному договору подряда

Подрядчик обратился в суд с иском к заказчику о взыскании задолженности по оплате дополнительных работ.

Подрядчик ссылался на то, что направил в адрес заказчика дополнительное соглашение к договору строительного подряда, предусматривавшее дополнительные работы, а также акты о приемке выполненных работ по форме КС-2, справку о стоимости выполненных работ по форме КС-3, счет-фактуру. Заказчик данные документы не подписал.

Как указал суд, поскольку заказчик согласия на проведение дополнительных работ не давал, дополнительного соглашения к договору подряда не подписывал, выполненные подрядчиком дополнительные работы не принимал, в силу статей , Гражданского кодекса РФ риск последствий несоблюдения порядка изменения цены работ по договору возлагается на подрядчика, который лишается права требовать оплаты выполненных им дополнительных работ. На этих основаниях суд отказал подрядчику в иске, приняв во внимание также и то обстоятельство, что согласно представленному сторонами акту сверки задолженность по основному договору у заказчика отсутствовала. Тем самым суд признал необоснованными проведенные дополнительные работы на основании акта сверки задолженности, подписанного самим подрядчиком ().

131.70525 (11,17)

Может ли подрядчик потребовать и получить сумму оплаты дополнительных работ, если он не предупредил о них заказчика

Да, но только если от подрядчика требовались немедленные действия в интересах заказчика. В частности, если приостановление работ могло привести к гибели или повреждению объекта строительства.

Подрядчик обязан доказать суду наличие таких обстоятельств. Если подрядчик это сделает, то он освобождается от обязанности сообщать заказчику о возникновении необходимости выполнить дополнительные работы. Он будет иметь право на оплату выполненных им дополнительных работ и возмещение вызванных этим убытков.

Если таких обстоятельств не было, то в случае, если подрядчик не сообщил заказчику о необходимости выполнить дополнительные работы, заказчик освобождается от обязанности их оплаты и оплаты возникших у подрядчика в связи с этим убытков. Причем даже в том случае, когда дополнительные работы были включены в акт приемки, подписанный представителем заказчика ( «Обзор практики разрешения споров по договору строительного подряда»).

166.1299 (11,17)

Совет

Имеет смысл включить в договор подряда условие, разрешающее подрядчику увеличить стоимость работ без согласования с заказчиком.

В договоре строительного подряда подрядчик может предложить установить возможность увеличения стоимости работ (например, не более чем на 10%) без письменного согласования с заказчиком. В таком случае заказчик уже не сможет сослаться на то, что подрядчик не согласовал с ним проведение дополнительных работ. И заказчику придется оплатить эти работы ().

Подрядчику нужно помнить, что если он выявил необходимость провести дополнительные работы, то это не всегда означает, что именно он обязан выполнить такие работы. Подрядчик будет вправе отказаться от их выполнения в том случае, если такие работы не входят в сферу его профессиональной деятельности либо не могут быть выполнены по не зависящим от него причинам. Не зависящей от подрядчика причиной в данном случае признается, например, его банкротство ().

Ведомости объемов работ, локальные сметные расчеты, дефектные ведомости, дефектный акт не признаются судами в качестве доказательств согласования сторонами дополнительных работ ().

Как подрядчику потребовать изменения сметы

Подрядчик вправе требовать пересмотра сметы, если по не зависящим от него причинам стоимость работ превысила смету не менее чем на 10 процентов (). Сделать это он может либо по соглашению с заказчиком, либо при отсутствии согласия заказчика по решению суда (). Под не зависящими от подрядчика причинами понимается удорожание строительства (увеличение стоимости подрядных работ вследствие общего повышения рыночных цен на материалы, ресурсы, услуги и т. п.).

Подрядчику нужно обосновывать изменение сметы именно такими причинами. Однако есть риск того, что заказчик все же сможет доказать неправомерность требования подрядчика.

Пример из практики: суд отказал подрядчику в удовлетворении иска, поскольку не согласился с его расчетами, обосновывающими требование об изменении цены

Подрядчик, заказчик и плательщик заключили государственный контракт на строительство жилых домов.

В письме подрядчик, ссылаясь на существенное удорожание стоимости строительства после проведения конкурса, просил заказчика скорректировать (увеличить) цену контракта.

На основании указанного письма заказчик обратился к плательщику с письмом, в котором предложил пересмотреть цену контракта.

Плательщик отказал в дополнительном финансировании.

Полагая, что отказ в дополнительном финансировании подрядных работ противоречит закону, подрядчик обратился в арбитражный суд с требованием об изменении условий государственного контракта путем заключения дополнительного соглашения, увеличивающего стоимость строительных работ.

В обоснование требования подрядчик сослался на существенное удорожание строительства (рост индекса инфляции и увеличение стоимости строительных материалов). В подтверждение своих доводов он представил суду расчет индекса удорожания сметной стоимости строительства двух 12-этажных жилых домов (реального индекса - на 2007 год, прогнозируемого - до окончания работ в 2009 году), подготовленный филиалом Федерального центра по ценообразованию в строительстве в г. Сочи.

Однако суд отказал подрядчику в иске, обосновав свою позицию тем, что представленный подрядчиком документ, определяя индекс удорожания сметной стоимости строительства на 2007 год, не учитывает, что:

- после заключения государственного контракта стороны вносили в него изменения, а именно в условие о стоимости подрядных работ, в том числе и на 2007 год;

- при определении прогнозируемого индекса удорожания строительства на 2008-2009 годы (около 70% подрядных работ должны быть выполнены в этот период) в расчете было не учтено, что в 2008 году произошло существенное снижение себестоимости жилищного строительства. Основными статьями затрат подрядной организации являются строительные материалы (доля в себестоимости строительства жилого многоквартирного дома 20-30%) и зарплата (около 15%). Так, стоимость основных строительных материалов (арматуры, цемента и др.) в указанный период уменьшилась в среднем на 18-20 процентов, что привело к снижению общей стоимости строительства примерно на 6 процентов. Зарплата за этот же период (в среднем по региональному рынку) снизилась приблизительно на 12-15 процентов, что также повлекло сокращение стоимости строительства (около 2%).

При этом суд отметил, что подрядчик, выполняющий строительные работы для государственных нужд, финансируется из средств соответствующего бюджета и, как правило, не несет той части накладных расходов, которые связаны с уплатой процентов за пользование банковскими кредитами ().

Пример из практики: суд отказал подрядчику в требовании об изменении сметы и возмещении убытков, поскольку подрядчик не доказал обоснованность таких изменений

В обоснование требования об увеличении цены контракта подрядчик сослался на существенное удорожание строительства (рост индекса инфляции и увеличение стоимости строительных материалов, оборудования). В подтверждение своих доводов подрядчик представил суду следующие документы.

Во-первых, расчет индекса удорожания сметной стоимости строительства, в который входили:

- сводный сметный расчет, составленный по фактическим индексам изменения сметной стоимости строительства к стоимости работ по контракту;

- расчет затрат, связанных с особыми условиями работы;

- расчет разницы в стоимости затрат на строительство временных зданий и сооружений;

- расчет разницы между стоимостью автотранспорта, заложенного в расценках, и фактическим расстоянием от станции отгрузки до объекта.

Во-вторых, письмо Росстроя.

В-третьих, письмо начальника службы расквартирования и обустройства Минобороны России.

В-четвертых, письмо Тверского регионального центра по ценообразованию в строительстве.

В-пятых, письмо Рособоронзаказа.

В-шестых, решение начальника службы расквартирования и обустройства Минобороны России о применении повышающего коэффициента К = 1,15 к нормам оплаты труда и эксплуатации механизмов.

Однако суд в решении отметил следующее. Определяя индекс удорожания сметной стоимости строительства на 2009 год, подрядчик не учел, что:

- большая часть работ была выполнена и оплачена заказчиком в 2008 году;

- 13 ноября 2009 года согласно сводному сметному расчету заказчик увеличил стоимость строительно-монтажных работ на сумму 19 327 342 руб. за счет экономии средств на прочие затраты и оборудование;

- в указанный сметный расчет в договорную цену заказчик включил резерв средств подрядчика на непредвиденные расходы в размере 1 393 637 руб.;

- индексы изменения сметной стоимости, используемые при первоначальных расчетах, утверждены Росстроем, а индексы, предлагаемые подрядчиком, - местным региональным центром, данные которого могут отличаться от индексов, утвержденных на федеральном уровне;

- решение начальника службы расквартирования и обустройства Минобороны России было утверждено после заключения государственного контракта, не является обязательным и разрешает применение повышающего коэффициента.

Кроме того, суд указал на то, что подрядчик не обосновал размер транспортных расходов и затрат. Это выразилось в том, что:

- представленные акты замера расстояния были составлены и подписаны ответчиком в одностороннем порядке, отсутствует подпись инспектора технического надзора;

- не представлены путевые листы;

- отсутствуют доказательства достоверного определения фактического расстояния доставки материалов;

- не представлены обоснования выбора поставщика (мониторинг цен на продукцию и стоимость доставки).

Таким образом, суд пришел к выводу о том, что подрядчик не представил доказательств, с достаточностью и достоверностью свидетельствующих о наличии причинно-следственной связи между отыскиваемыми истцом убытками и действиями ответчика, не обосновал размер ущерба, вину ответчика ().

Если заказчик не ответит на предложение подрядчика, это будет означать, что заказчик с ним не согласен, поскольку молчание () не является согласием на увеличение сметной стоимости.

Пример из практики: суд отказал подрядчику во взыскании задолженности, указав на то, что, если заказчик на оперативных совещаниях не высказывал возражений относительно удорожания материалов, это не означает его согласие (акцепт) с предложением об увеличении цены материалов

При подписании подрядного договора стороны в расчете потребности материалов предусмотрели приобретение 1057,92 куб. м бетона на сумму 2 701 557 руб. 70 коп. Впоследствии произошло удорожани

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

К составлению финансовых документов предъявляются особые требования, особенно если строительство объекта финансируется государством. Но и для коммерческих объектов важно понимать, чем отличается обычная смета от локальной, ведь составляющие и правила расчетов будут абсолютно разными для этих двух видов.

Главные отличия

Локальная смета – это предварительный расчет стоимости объекта, если еще не окончательно известно, сколько потребуется материалов или времени работы на выполнением задачи. В дальнейшем данные могут быть скорректированы с учетом инфляции или изменившегося объема.

В локальных может отражаться не вся информация по строительным работам, а только по какой-то конкретной их части.

Проще говоря: локальные сметные документы являются составляющими основных (общих). В свою очередь обычные могут также делиться по одному из принципов:

По объектам. На каждый объект составляется единая первичная финансовая документация с учетом всех затрат;

По статьям расходов. Отдельно могут быть произведены подсчеты по статьям расходов (затраты на материалы, оплату рабочим, отделочные работы).

Чем отличается смета от сметного расчета

Очень часто эти два понятия путают, ошибочно считая их идентичными. На самом деле это абсолютно не так. На первый взгляд бумаги действительно ничем не отличаются друг от друга, но на самом деле главным их отличием является то, что локальная смета – это уже согласованный вариант, утвержденный заказчиком.

А вот сметный расчет – это «набросок», предварительная калькуляция предстоящих работ. То есть предварительно в любом случае составляется сметный расчет, на основании которого, с учетом поправок, формируется конечный вариант первичного финансового документа.

Что брать за основу

Обычно за основу берется один из видов расценок: ТСН, ФЕР, ТЕР. Конкретный вид выбирается в зависимости от того, кто финансирует строительство. Но при составлении рассматриваемой первичной документации вполне возможно не придерживаться данных стандартов и составить расчетный документ так, как это будет наиболее удобно.

Уже далее, при составлении конечной финансовой документации, важно соблюдать все правила, предъявляемые на государственном уровне. При проведении проверок контролирующими органами проверяются именно конечные сметы, а локальные являются своего рода черновиком, поэтому они могут быть составлены таким образом, как удобно подрядчику и заказчику по общему согласованию.

Важное отличие

Главным отличием локальной сметы от обычной является то, что в ней не учитываются излишки материалов. То есть, если в конечных подсчетах сумму можно отнять, то здесь ничего отнимать нельзя. Любые излишки вообще никак не отображаются в данной первичной документации. Их отражают уже в конечных подсчетах, когда можно оценить их состояние и остаточную стоимость.

Этапы

Подводя итог, можно еще раз акцентировать внимание на последовательности составления данных документов:

- Сметный расчет.

- Смета (утвержденный вариант подсчета).

- Общая расчетная бумага. Включает в себя все предыдущие по данному объекту.

То есть, в каждый последующий уровень документов включаются полностью все составляющие предыдущего.

Давайте начнем с самого главного понятия, т. е. с понятия «смета». Смета – это документ, определяющий стоимость строительных, ремонтных и пр. работ. Идем далее. Вторым важным термином является понятие сметного норматива, на основании которого и составляется любая смета. Итак, сметный норматив – это комплекс сметных норм, расценок и цен, объединяемых в отдельные сборники. Немного расшифруем данное понятие. Оно включает в себя новые для вас термины, а именно: сметные нормы, расценки, цены. Давайте дадим определение им. Сметная норма – это совокупность различных ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятую единицу измерения строительно-монтажных и других работ. Разобрались. Пока вроде все достаточно понятно. Едем дальше. Расценки или же, правильнее будет сказать, единичные расценки, это ценовой показатель (цена) единицы стоимости одного вида строительно-монтажных работ. Переходим к следующему определению, которое также будет включать в себя ряд других новых терминов. Вводим новый элемент под названием: лимитированные затраты (расходы). Лимитированные затраты – это сметные коэффициенты, применяемые для учета дополнительных расходов (затрат), а именно: НДС, накладные расходы, сметная прибыль, зимнее удорожание, отдаленность объекта строительства и т. д. Все эти затраты обычно начисляются уже в конце сметы, ну, может быть, за исключением накладных расходов и сметной прибыли. Почему лимитированные, спросите вы? Отвечаю. У данных расходов всегда есть, как минимальный, так и максимальный показатель, зависящий от определенных условий, о которых позднее мы поговорим более подробно. Расшифровываем данное понятие.

НДС. Ну тут все просто налог на добавленную стоимость.

Накладные расходы (НР) – расходы, служащие для компенсации затрат строительной организации на обслуживание, организацию и управление строительством, грубо говоря, расходы на организационные моменты. Их размер рассчитывается в процентах от фонда оплаты труда рабочих.

Сметная прибыль (СП) – это нормативная прибыль подрядной организации в составе цены строительной продукции, идущая в основном на развитие производственной базы и социальной сферы подрядчика. Согласен, немного мудрено, но прибыль быть должна, хотя бы нормативная, иначе строительный процесс нельзя было бы назвать полным.

Что касается остальных элементов, входящих в состав термина «Лимитированные затраты», то они более просты для понимания. К примеру, зимнее удорожание применяется при работе в зимнее время. Размер такого удорожания зависит от региона, в котором ведутся строительные работы .

Последнее понятие, на которое я хотел бы обратить внимание – это «сметная стоимость строительства». Не нужно путать со сметой. Сметная стоимость строительства – это сумма необходимых денежных средств для производства строительных работ в соответствии с проектными материалами. Сметная стоимость является отправной точкой для определения размера капитальных вложений, финансирования строительства, расчетов за выполненные подрядные (строительно-монтажные) работы и т. п. Я думаю, что для начала этих терминов будет вполне достаточно. Двигаемся дальше…

Виды сметной документации

Я бы выделил три основных вида сметной документации . Все остальные документы будут являться производными от этих трех.

Локальная смета

Объектная смета

Сводный сметный расчет

Начнем, как обычно, с определения. Если говорить простыми словами, то локальная смета – это смета, которая составляется на один вид работ. Если на объекте предусматривается несколько видов работ, точнее говоря, задействованы несколько видов конструктива здания, в этом случае составляется объектная смета, объединяющая в себе все локальные сметы.

Объектная смета. Об этом виде сметной документации было сказано в предыдущем пункте. Но все же повторюсь, чтобы закрепить. Основная задача объектной сметы – это объединение всех имеющихся локальных смет. Можно сказать еще проще: объектная смета содержит в себе все работы, выполняемые на одном объекте, именно поэтому она и называется объектной.

Остался третий вид. Называется он сводным . Этот вид является завершающим этапом в комплектовании пакета сметной документации на строительство того или иного объекта. Его основное отличие от объектной сметы состоит в том, что он включает в себя не только средства, необходимые для производства строительно-монтажных или же ремонтно-строительных работ, если у нас ремонт, но и на подготовительные и вспомогательные работы, такие, как проектирование, авторский и технический надзор и т. д.

Несколько слов о тех производных, которые я не включил в основной перечень видов сметной документации. В них входят такие документы, как акты выполненных работ (КС-2), справки о стоимости выполненных работ (КС-3), ведомости объемов работ, дефектные ведомости, формы М-29, КС-6, ресурсные ведомости и т. п. О них мы с вами поговорим в следующих курсах.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Для несведущего в сметном деле человека, чтение сметной таблицы может оказаться непосильной задачей. В данном разделе сайта мы рассмотрим смету по позиционно и постараемся разобраться во всех ее значениях. Для примера мы возьмем расценку "Установка светильника в подвесных потолках".

.

(А)(В) - порядковые номера пунктов и подпунктов сметы.

(Б) - Шифр расценки. Данный шифр принадлежит одной из сметных нормативных баз. Каждому виду расценки, в нормативных базах присвоен собственный

числовой код. Служит для быстрой навигации по нормативной базе.

(Г) - Шифр ресурса. Данный шифр принадлежит к ресурсной базе. Каждому виду материалов присвоен собственный числовой код, который служит для навигации

по базе. В случае применения материалов, отсутствующих в базе, сметчик может указать необходимый материал самостоятельно. В данном случае в пункте (Г) необходимо

указывать "Цена поставщика".

(Д) Наименование расценки согласно нормативной базы.

(Е) ЗП. Оглавление строки заработная плата рабочих.

(Ж) ЭМ. Оглавление строки Эксплуатация машин. Включает в себя стоимость всех затрат на эксплуатацию машин, необходимых для выполнения указанного вида работ.

В том числе расходы на амортизацию, замена быстроизнашивающихся частей и деталей, затраты на смазочные материалы, затраты на гидравл. жидкость, все виды

затрат на диагностирование и ремонт, затраты на перевозку машин и прочие затраты, связанные с их эксплуатацией.

(З) в т.ч. ЗПМ. Оглавление строки заработная плата машинистов (рабочих, обслуживающих строительные машины). Входит в стоимость ЗП рабочих. Выделено в отдельную главу.

(И) МР. Оглавление строки материальные расходы, входящие в состав расценки. Включает в себя стоимость всех материалов, необходимых для выполнения указанного вида работ.

(К) Наименования ресурса. Наименование расценки ресурса по нормативной базе.

(Л) НР от ФОТ. Оглавление строки накладные расходы от фонда оплаты труда. Расходы связанные с организацией производственного процесса, сопутствующие самому производству.

В том числе расходы на командировки, расходы на управление, содержание не имущественных фондов и иные расходы, связанные с организацией работ.

Исчисляются в процентах от фонда оплаты труда (ЗП).

(М) СП от ФОТ. Оглавление строки сметная прибыль. Расходы, не проходящие по статьям прямых затрат. В том числе развитие производства, кредитование, затраты по налогу на прибыль

модернизацию и реконструкцию основных фондов и др. Исчисляются в процентах от фонда оплаты труда (ЗП).

(Н) ЗТР. Оглавление строки затраты труда рабочих. Данная строка показывает количество (человек/часов), затрачиваемое на производство данного объема работ.

(О) Столбец единица измерения. Нужно особо внимательно отнестись к данному значению. К примеру 100 шт. означает, что в пункте количество (П) одна штука будет обозначена как 0,01 шт.

(П) Количество единиц.

(Ч) Цена на единицу измерения, руб. Данное значение определяется нормативной базой. Данная сумма является базовой на дату составления сборника. К примеру

сборник ФЕР-2001 (ред. 2009) данная сумма определяет стоимость на 2009 год. Для определения стоимости на текущую дату применяют индекс пересчета (Т)

(Р) Поправочные коэффициенты. Данный столбец отвечает за поправочные коэффициенты к базовой стоимости работ. Такие коэффициенты применяют к примеру при удорожании

работ в следствии трудности их выполнения в связи с независящими от подрядчика условиями. К примеру стесненные условия на строительной площадке.

(С) Всего затрат в базисном уровне. Данный столбец является итогом умножение п. (П) количество единиц работ и пункта (Ч) базовой стоимости одной единицы.

(Т) Индексы пересчета. О их назначении говорилось ранее. Применяют для определения стоимости на текущую дату.

(У) Всего затрат. Столбец итогов.

(Ф) Всего в базовых расценках.

(Х) Всего в текущих расценках.

Подготовка локальной сметы:

Сметы составляются в специальных программах, например "Гранд Смета", "РиК" и другие;

Необходимы исходные данные в виде дефектной ведомости или проектной документации , также подойдут акты и другие документы с указанием объемов работ;

Сметы бывают сделаны базисно-индексным методом или ресурсным;

Расценки используются из специальных сборников расценок, так называемые ТЕРы, ФЕРы, ведомственные и др.

При чтении сметы, видно, что чаще всего присутствуют расценки на работы, стоимость материалов в базовых или текущих ценах и прочие затраты;

После составления сметы в программе ее формируют в EXEL и сохраняют на диске. Далее распечать на принтере и подписи.

Итак, как же читать смету?

Готовая смета формируется на формате А4 в альбомном или книжном виде;

У нее есть "шапка" в которой указывается кто Утверждает и Согласовывает документ: наименование стройки, №документа, наименование работ и затрат, основание, стоимость, когда составлена смета и другое;

Читая ниже, идет большая таблица с разным количеством столбиков, но чаще бывает 13 или 15.

Если смета подробная, то она разделена на разделы и подразледы: с работами, материалами и ресурсами. Например: сначала могут указать все демонтажные работы , затем монтажные и строительные работы, далее идут материалы и оборудование;

В №1 нумерация позиций;

В №2 шифр расценки из сборника с расценкой;

В №3 Наименование;

В №4 единица изм. согласно расценки в натуральной величине (тн - тонны, м - метры, м2 - метры квадратные, шт - штуки и т.д);

В №5 фактическое количество работы и материалов по конкретной расценке, на основании дефектной ведомости работ или проекта;

С 6 столбика по 9 - указана цена за ед. изм. ст. №4 по смете в базовых ценах 2001 года;

С 10 столбика по 13 - цена общая после умножения количества на единицу измерения;

Каждая работа в каждой позиции сметы имеет еще накладные расходы и сметную прибыль. Эти НР и СП регламентированы и чаще всего не подлежат корректировке.

Дополнительно учтена стесненность для каждой отдельной позиции;

При чтении сметы увидим, в конце раздела в итогах сметы подводятся общие итоги, путем сложения всех столбиков, и увидно уже обобщенные данные

Как читать смету: прочитать итоги сметы?

В итогах сметы объединяются позиции по одинаковым видам работ, с одинаковыми НР и СП;

Выделяется отдельной строкой стесненность, если она есть;

Далее можно увидеть индекс инфляции на момент составления сметы и текущую стоимость без НДС;

"Справочно, в ценах 2001 года" - показано сколько по смете или разделу материалов, машин и механизмов, ФОТ, накладных расходов и прибыли;

В конце сметы начисляется НДС и получается общая стоимость с учетом НДС. Эта стоимость переносится на первую страницу в строку "Сметная стоимость"

Проверку той или иной сметы может осуществить тот, кто знает, как читать сметы . Более трудный и менее понятный вопрос заключается в том, как, которая составлена посредством специально составленной для этого программы. Проверка сметы важна для каждого заказчика любых видов работ: строительных, ремонтных и пр.

Доступна для понимания смета, в которой заказчик обычным образом указал перечень предполагаемых работ. Однако наличие в смете шифров, кодов, неизвестных названий часто делает для заказчика сметы, составленные в программе, мало доступными. Как правильно читать сметы ?

Смета - это документ, изложенный в свободной форме, в котором указаны расходы на выполнение работ. Для разработки сметы заполняйте таблицу, состоящую из определенных колонок, а именно: номер по порядку, наименование расходов, количество, цена за единицу, сумма. Отдельно должны просматриваться строки «налоги» и «прибыль организации». В последней строке выводится сумма расходов под общим названием «итого».

Перед любым заказчиком, начинающим строительство, возникают вопросы: как читать строительную смету и как ее проверить притом, что отсутствует специальное образование? Нанятая строительная бригада должна предоставить упрощенный вариант сметы. В ней заказчику нужно проконтролировать стоимость работ и материалов, просмотреть перечень работ согласно проекту. В смете вы увидите только предварительный расчет. На начальном этапе строительства и, соответственно, проверки сметы очень важно согласовать на них. Хорошо бы согласовать и цены на материалы, но сложность заключается в том, что они могут меняться из-за роста цен на бензин или дизтопливо, на цемент, металл и т.д. Таким образом, повышение цен на материалы напрямую связано с их производством и доставкой.

Выполняя ремонт квартир, коттеджей, фирм, может составляться локальная смета на отдельно взятый участок ремонта или строительства. «Как читать локальную смету ?» - спросите вы. Так же как и любую другую. Предварительную смету на ремонт квартир, фирмы обычно составляют бесплатно. Несмотря на то, что это предварительная смета, в ней все же указываются цены на работы, дается их полный перечень для ознакомления заказчика. Детальная смета представляется после заключения договора на ремонтно-строительные работы. Разница между может отличаться на плюс-минус 10% при тех же условиях и том же задании.

Таким образом, прочитав эту статью и другие подобные источники на нашем сайте, вы сможете детально освоить вопрос «как читать смету на строительство ».