Майя Агаркова

заместитель финансового директора ГК «Конти»

Собственники и руководство каждого предприятия самостоятельно определяют, какая информация и в какие сроки им нужна. Исходя из существующих потребностей, финансовая служба определяет, в каком формате и по какой методике следует готовить управленческую отчетность. Поэтому единых стандартов управленческого учета нет и быть не может. Однако подходы к его внедрению похожи во многих компаниях.

Постановка управленческого учета – сложный, долгий и трудоемкий процесс, часто реализуемый как отдельный проект. На разработку и отладку системы уйдет минимум полгода, что следует учесть при формировании плана мероприятий и распределении нагрузки на участников рабочей группы. Как правило, в ее состав входят финансовый директор (руководитель проекта), а также руководители и ключевые специалисты бухгалтерии, финансовой и IT-служб. Возможно привлечение и внешних консультантов. Задачами рабочей группы являются предпроектное исследование компании и другие подготовительные работы, непосредственная постановка управленческого учета, его автоматизация и регламентация.

Подготовка

Прежде чем приступить к разработке системы управленческого учета, необходимо удостовериться в эффективности существующей системы управления, выделить центры финансовой ответственности и хотя бы предварительно определиться с выбором средства автоматизации управленческого учета .

Первым делом проводится бизнес-диагностика компании – комплексное исследование, позволяющее сформировать целостное представление о бизнесе. В ходе этой работы анализируется организационная структура компании, эффективность системы управления и бизнес-процессов, информационного обеспечения, оперативность и качество финансово-хозяйственного учета, соответствие деятельности подразделений заданной стратегии. При этом используются различные методы – от опросов специалистов до изучения существующих положений и регламентов.

В результате формируется предварительное представление об общей потребности в управленческой отчетности и источниках данных для ее подготовки. Кроме того, выявляются проблемы, требующие решения вне рамок управленческого учета как такового. Так, возможно понадобится разработать или пересмотреть стратегию компании или оптимизировать организационную структуру.

Личный опыт

Светлана Пашинская,

Понимание стратегических задач помогает принять решение об итоговых отчетных формах. Без четкой организационной структуры невозможен текущий пооперационный анализ для управления издержками на всех этапах производства и реализации продукции.

Михаил Булушев,

С организационной структурой компании тесно связана ее финансовая структура, именно она является основой для выстраивания системы управленческого учета и бюджетирования. По моему опыту, как раз при внедрении бюджетного управления всплывают разного рода неясности в распределении полномочий и зон ответственности менеджеров, а порой инициируются изменения организационной структуры.

Затем можно приступать к разработке финансовой структуры – распределить организационные звенья по центрам финансовой ответственности (ЦФО). Для каждого ЦФО следует определить полномочия и набор показателей, достижение которых входит в зону их ответственности.

По мнению автора, с выбором информационной системы для автоматизации управленческого учета необходимо определиться как можно раньше. То, какая программа будет использоваться, во многом определит подходы к разработке классификаторов, к формированию управленческого плана сче-тов. В процессе выбора следует обращать внимание на совместимость системы управленческого учета с существующей бухгалтерской программой, на гибкость настроек, возможность финансового анализа и консолидации отчетности.

Постановка системы управленческого учета

В постановке управленческого учета можно выделить следующие этапы:

выбор концепции организации управленческого учета;

- разработка состава управленческой отчетности, формирование требований к ее формату и содержанию;

- определение принципов оценки и отражения в учете активов, обязательств, доходов и расходов, а также учета затрат и калькулирования себестоимости;

- разработка управленческого плана счетов и принципов отражения хозяйственных операций;

- разработка классификаторов;

- формирование карты соответствия счетов бухгалтерского и управленческого учета.

Последовательно или параллельно

Возможны несколько вариантов организации управленческого учета – параллельный бухгалтерскому учету, последовательный и комбинированный. Выбор зависит от того, какие требования предъявляет менеджмент компании к содержанию и оперативности управленческой отчетности, а также от возможностей системы автоматизации учета, уже действующей или планируемой.

Параллельный учет. Информация из первичных документов разносится одновременно по двум базам – управленческого и бухгалтерского учета. Преимущество этого варианта в том, что он наиболее соответствует основным принципам ведения учета, позволяя обеспечить полноту, оперативность и достоверность данных. Однако ведение учета таким образом требует дополнительных трудовых ресурсов и расходов на копирование, хранение и перемещение первичных до кументов.

Последовательный учет. В управленческом учете информация отражается после ее ввода в базу бухгалтерского учета. Основные недостатки такого варианта – скорость получения управленческой отчетности напрямую зависит от того, насколько быстро обрабатываются данные в бухгалтерском учете. Однако он привлекателен своей низкой ресурсоемкостью по сравнению с параллельным учетом, возможностью внедрения в кратчайшие сроки и с минимальными затратами. Далее будет рассматриваться именно этот способ организации управленческого учета, как наиболее простой и распространенный на российских предприятиях.

Комбинированный учет. В управленческом учете информация отражается на основе данных бухгалтерского и оперативного учета (товарного или производственного), что позволяет оперативно отслеживать отгрузку продукции, динамику дебиторской задолженности и другие показатели. К сожалению, не все информационные системы поддерживают возможность подобной интеграции данных.

Личный опыт

Михаил Булушев,

финансовый директор ГК «Снежная Королева» (Москва)

В нашей компании используется комбинированный вариант организации учета. Одна часть данных, как для бухгалтерского, так и для управленческого учета, поступает из одних и тех же оперативных баз, содержащих подробную информацию (например, по товародвижению).

Далее сведения интерпретируются в соответствии с учетной политикой управленческого и бухгалтерского учета. Использование общих оперативных баз позволяет минимизировать трудозатраты на ведение учета. Другая часть данных (например, движение по расчетному счету) поступает из бухгалтерских баз.

Светлана Пашинская,

заместитель директора по экономике и финансам УК «Объединенные бумажные фабрики» (Москва)

Если компания находится на этапе определения набора аналитических показателей и отработки методики их расчета, то проще организовать последовательный учет. Но в целях оперативного получения информации целесообразнее стремиться к параллельному.

Управленческая отчетность

Общие потребности в управленческой информации, выявленные на этапе бизнес-диагностики, следует детализировать: определить формат представления данных, требования к содержанию и срокам подготовки отчетов. Организовать качественные управленческие отчеты можно, если придерживаться следующих принципов:

- понятность;

- краткость (в отчете не должно быть излишней информации);

- оперативность;

- сопоставимость данных;

- адресность.

Отчеты могут формироваться как в определенные сроки (регламентные, регулярные), так и под конкретный запрос (нерегламентные, разовые). Чаще всего создаются управленческие отчеты о доходах и расходах, о движении денежных средств, об изменении капитала, по продажам, о дебиторской и кредиторской задолженности, по проекту, а также управленческий баланс.

Личный опыт

Дмитрий Качановский,

Разрабатывая формы управленческой отчетности, мы руководствовались принципами наглядности и понятности для пользователей. Так, для топ-менеджеров компании отчетность более подробная и детализированная, для членов совета директоров приводятся обобщенные данные. Периодически возникает необходимость в расширении списка контрольных показателей.

Например, в ответ на постоянное желание персонала увеличить заработную плату, мы стали анализировать показатель «производительность труда». В основном управленческая отчетность готовится ежемесячно, что позволяет оперативно отслеживать динамику производства, запасов и денежных средств.

Кирилл Лукьянов, заместитель финансового директора ГК «Системные технологии» (Калинин град)

При разработке форм управленческой отчетности мы решили готовить традиционные баланс и отчет о прибылях и убытках, анализ которых стал привычным инструментом. Дополнительно, руководствуясь требованиями менеджмента, подготовили массу нестандартных отчетов, поскольку благодаря OLAP-технологии получили возможность «снимать» учетную информацию во всевозможных срезах.

Что касается сроков, то полная ежемесячная отчетность у нас формируется к 20-му числу следующего за отчетным месяца, тогда как оперативная (продажи, дебиторская задолженность) актуализируется ежедневно.

План счетов

Управленческий план счетов может быть составлен на основе российского (РСБУ) или международного (МСФО, US GAAP) планов счетов, а также разработан индивидуально. Следует отметить, что план счетов должен быть единым для всех компаний холдинга и максимально полным.

Личный опыт

Кирилл Лукьянов,

При подготовке плана счетов для управленческих целей мы опирались на российские стандарты. Во-первых, они более понятны как собственникам, так и финансистам, что крайне важно при постановке учета.

Во-вторых, учитывая текучку специалистов по учету, гораздо проще найти человека, знающего РСБУ, чем МСФО или US GAAP. Разумеется, мы дополнили план счетов необходимой аналитикой, убрали ненужные счета, но в основе все же использовали отечественный план счетов.

Дмитрий Качановский, финансовый директор Подольского химико-металлургического завода (Московская обл.)

Мы всегда вели учет и готовили отчетность по РСБУ. Наши акционеры другого и не требовали, в том числе и в управленческой отчетности. Что касается годовой финансовой отчетности, то ее мы готовим и по РСБУ, и по МСФО.

По мнению автора, если в компании организуется последовательный управленческий учет, то план счетов удобнее выстроить на основе бухгалтерского. При подготовке плана необходимо придерживаться следующих рекомендаций:

– счета бухгалтерского учета, не соответствующие специфике бизнеса и не имеющие смысловой нагрузки для целей управленческого учета, следует удалить. Например, если компания занимается строительством и не имеет отношения к сельскому хозяйству, то из плана счетов безболезненно можно удалить счет 11 «Животные на выращивании и откорме». Другой пример. Для управленческих целей несущественны детали перечислений в фонды социального страхования, вполне достаточно общей суммы на счете 69 «Расчеты по социальному страхованию и обеспечению». Поэтому в управленческий план счетов целесообразно перенести счет 69 без разбивки по субсчетам;

– счета при необходимости можно сгруппировать. Например, в бухгалтерском учете выданные займы отражаются на счетах 58 «Финансовые вложения» и 73 «Расчеты с персоналом по прочим операциям». Начисленные по ним проценты – на счете 76 «Расчеты с дебиторами и кредиторами разными». В управленческом плане счетов можно создать один счет 58 «Займы предоставленные» и к нему открыть два субсчета 58.01 «Основной долг по предоставленным займам» и 58.02 «Проценты по предоставленным займам». Таким образом, информация по займам будет собираться агрегированно;

– для отражения внутренних расчетов между компаниями холдинга можно открыть специальный счет (например, 79 «Внутрихозяйственные расчеты»), для каждого из счетов расчетов с контрагентами можно ввести субсчет «Внутренние расчеты»;

– счета, по которым необходима более подробная информация (например, «Расходы на строительно-монтажные работы»), детализируются с нужной степенью подробности путем ввода дополнительных субсчетов;

– для формирования нефинансовых показателей можно ввести забалансовые счета (для строительной компании – залоговые обязательства, количество проданных квадратных метров объектов недвижимости, количество договоров на подрядные работы).

Личный опыт

Дмитрий Качановский,

финансовый директор Подольского химико-металлургического завода (Московская обл.)

Для производственного предприятия очень важно правильно оценивать себестоимость, рентабельность, оборачиваемость запасов и каждого вида (марки) продукции. Эту информацию мы максимально детализировали за счет субсчетов. Но стоит отметить, что в среднем у нас всего 5–6 марок продукции.

Справочники и классификаторы

При последовательном методе в бухгалтерском и управленческом учете можно использовать единые справочники («Контрагенты», «Номенклатура», «Договоры» и пр.). Следует убедиться, что информация в них упорядочена, по необходимости пересмотреть элементы справочников, методы группировки и присвоения кодов. Чтобы исключить дублирование записей в справочниках, следует назначить ответственных за их «чистоту» бухгалтеров или сотрудников архива (владельцы справочника). Последние наделяются правом вносить новые данные и удалять старые.

Для группировки данных при формировании управленческой отчетности потребуется разработать классификаторы (виды аналитик). Чем углубленнее аналитика счетов, тем более подробную управленческую отчетность можно получить. Но в то же время не стоит детализировать статьи, не имеющие особой значимости для принятия управленческих решений. Так, если в структуре себестоимости на определенную категорию затрат приходится не более 2%, то не имеет смысла выделять их в классификаторе.

На практике наиболее часто используются следующие классификаторы:

– ЦФО;

– места возникновения затрат (МВЗ);

– статьи доходов и расходов;

– статьи движения денежных средств;

– проекты;

– виды продукции, услуг и работ.

Можно разработать и дополнительные классификаторы под особые виды деятельности. Так, строительной компании скорее всего понадобится классификатор «Статьи затрат на строительство».

Каждому элементу классификатора (например, ЦФО 1, ЦФО 2; проект 1, проект 2, проект 3 и пр.) присваивается уникальный код, в соответствии с которым осуществляется группировка данных в учетной системе. Код может состоять из букв или цифр (лучше, если их общее количество не будет превышать восьми символов). Необходимо исключить дублирование кодов как внутри, так и между классификаторами.

Рассмотрим порядок кодировки на примере классификатора «Статьи движения денежных средств» (табл. 1). Допустим, код состоит из пяти символов. Первыми тремя обозначим группу статей доходов или расходов: 100 – поступления по основной деятельности, 200 – выплаты по основной деятельности. Четвертый символ задействуем для подгруппы статей (1 – поступления от услуг аренды, 2 – поступления от продаж квартир). Если подгрупп больше 9, то для их обозначения следует выделить больше символов. Завершающий пятый символ остается под конкретную операцию в подгруппе (1 – аренда офисных помещений и пр.).

Чтобы избежать путаницы и ошибок в отчетности, форма и порядок заполнения, изменения классификаторов должны быть зафиксированы регламентом.

Таблица 1 Классификатор «Статьи движения денежных средств» (извлечение)

|

Наименование |

|

|

Поступления от услуг аренды |

|

|

офисных помещений |

|

|

оборудования |

|

|

транспортных средств |

|

|

прочего имущества |

|

|

Поступления от продаж |

|

|

продажа квартир |

|

|

Выплаты по основной деятельности |

Таблица 2 Управленческий план счетов с аналитическими признаками (извлечение)

|

№ счета |

Наименование |

Классификаторы (аналитические признаки) |

|||||

|

Проекты |

Виды продукции, услуг, работ |

Статьи доходов и расходов |

Места возникновения затрат |

Статьи движения денежных средств |

|||

|

Основное производство | |||||||

|

Общепроизводственные расходы | |||||||

|

Общехозяйственные расходы | |||||||

|

Выпуск продукции (работ, услуг) | |||||||

|

Денежные средства | |||||||

Таблица 3 Отчет о движении денежных средств (извлечение)

|

Код статьи |

Наименование статьи |

Итого | ||||

|

Поступления по основной деятельности | ||||||

|

Поступления от услуг аренды | ||||||

|

офисных помещений | ||||||

|

оборудования | ||||||

|

транспортных средств | ||||||

|

прочего имущества | ||||||

|

Поступления от продаж | ||||||

|

продажа квартир |

Сформированные классификаторы увязываются с управленческим планом счетов (табл. 2). Например, управленческий счет 51 «Денежные средства» может быть дополнен аналитиками «ЦФО», «Проекты», «Статьи движения денежных средств». В дальнейшем это позволит формировать отчет о движении денежных средств в разрезе ЦФО или проектов (табл. 3).

Личный опыт

Кирилл Лукьянов,

заместитель финансового директора ГК «Системные технологии» (Калининград)

С одной стороны, чем больше аналитики у плана счетов, тем разнообразнее отчетность. С другой стороны, чем ее меньше, тем проще вести учет. Компании придется искать золотую середину в этом вопросе. Мы со временем отказались от части аналитики, изначально заложенной в план счетов, но добавили другую, ранее не запланированную.

Так, мы избавились от аналитики «Проект» на счете учета основных средств (изначально планировали получать балансы еще и в разрезе проектов), потому что не смогли разделить все основные средства по конкретным проектам. Слишком велика оказалась их доля в межпроектном «пространстве». Зато добавили аналитику «Сотрудник» на счет учета расчетов с поставщиками. Теперь в случае незакрытого сальдо на конец отчетного периода видно, с кого потребовать отчет о приобретенных ТМЦ, работах, услугах.

Таблица 4 Карта соответствия счетов бухгалтерского и управленческого учета (извлечение)

|

Бухгалтерский план счетов |

Управленческий план счетов |

|||||

|

Счет |

Наименование |

Аналитика |

Счет |

Наименование |

Аналитический признак 1 |

Аналитический признак 2 |

|

Расчеты по социальному страхованию и обеспечению |

Единый социальный налог | |||||

|

Расчеты по социальному страхованию (ЕСН в части, перечисляемой в ФСС) |

Виды платежей в бюджет (фонды) |

|||||

|

Расчеты по пенсионному обеспечению (страховые взносы на обязательное пенсионное страхование) |

Виды платежей в бюджет (фонды) |

|||||

|

Расчеты по обязательному медицинскому страхованию (ЕСН в части, перечисляемой в фонды ОМС) |

Виды платежей в бюджет (фонды) |

|||||

|

ЕСН в части, перечисляемой в федеральный бюджет |

Виды платежей в бюджет (фонды) |

|||||

Таблица 5 Карты соответствия статей классификатора «Статьи движения денежных средств» (извлечение)

|

Бухгалтерский учет |

Управленческий учет |

||

|

Код статьи |

Код статьи |

Статья движения денежных средств |

|

|

Поступления от услуг аренды |

Поступления от услуг аренды |

||

|

офисных помещений |

офисных помещений |

||

|

оборудования |

оборудования |

||

|

транспортных средств |

транспортных средств |

||

|

прочего имущества |

прочего имущества |

||

Связь данных

Информация из бухгалтерского учета должна без ошибок переноситься в управленческий. Для этого разрабатывается карта соответствия счетов и классификаторов (табл. 4, 5). Для каждого из управленческих счетов устанавливается алгоритм наполнения информацией с одного (счет УУ = счет БУ) или нескольких счетов бухгалтерского учета (счет УУ = счет БУ1 + счет БУ2).

Если какая-либо хозяйственная операция отражается в управленческом учете иначе, чем в бухгалтерском, соответствующие данные автоматически переносятся на те счета управленческого учета и по тем аналитикам, которые описаны в карте.

Чтобы сформировать управленческую информацию в нужном аналитическом разрезе (например, по ЦФО или проектам), необходимо продумать правила получения данных.

Имеет смысл детализировать учетные данные в бухгалтерском контуре. В частности, ввести дополнительные классификаторы или изменить формы первичных документов (добавить новые поля). Такой вариант увеличит нагрузку на бухгалтерию, что вряд ли будет одобрено ее сотрудниками. Избежать конфликтов можно, если сразу же регламентировать, каким образом информация

Основные регламенты управленческого учета

Положение об организационной структуре. Положение о финансовой структуре. Положение о бюджетировании. Положение об учетной политике. Положение о формировании системы управленческой отчетности.

Альбом хозяйственных операций управленческого учета.

Положение о составе затрат. Система показателей деятельности. Положение о документообороте. Регламенты сбора и учета фактической информации (с целью консолидации финансовых и нефинансовых показателей группы компаний). План счетов управленческого учета в бухгалтерском учете будет отражаться по управленческим признакам.

Второе решение сложнее реализовать технически, оно подразумевает особую настройку правил соответствия аналитик. Например, каждая хозяйственная операция учитывается в бухгалтерском учете в разрезе договоров. Чтобы определить, к какому ЦФО она относится, нужную информацию можно указать в справочнике «Договоры». В свойствах справочника «Договоры» вводим дополнительное поле «ЦФО», которое заполняется в ходе согласования договора его инициатором. Таким образом, при переносе данных в управленческий учет хозяйственная операция уже будет идентифицирована по ЦФО.

Регламентация

Управленческий учет регламентируется исключительно внутрифирменными стандартами. При разработке последних желательно как можно детальнее описывать учетные процессы, порядок действий в нестандартных ситуациях. Это снизит вероятность возникновения проблем.

В группе компаний регламенты управленческого учета должны быть едиными для всей группы.

Положение об учетной политике. В документе полностью раскрываются принципы отражения хозяйственных операций, правила признания доходов и расходов. Естественно, они не распространяются на внешнюю отчетность для государственных органов и иных лиц.

Личный опыт

Кирилл Лукьянов,

заместитель финансового директора ГК «Системные технологии» (Калининград)

Положение об учетной политике выступает в роли каркаса, на который нанизываются другие регламенты, инструкции и положения, описывающие те или иные бизнес-процессы. Такие документы крайне важны, поскольку, во-первых, облегчают работу как самих «учетчиков», так и остальных сотрудников компании (источников информации), во-вторых, позволяют практически безболезненно менять сотрудников на участках учета (например, в случаях болезни, отпуска, увольнения).

Положение о составе затрат. В положение о составе затрат обычно включают классификацию затрат, методы калькулирования себестоимости, методику и последовательность распределения затрат.

Положение о документообороте. В регламенте документооборота приводится единый порядок движения первичных документов в компании от момента создания до передачи на хранение. Таким образом

Таблица 6 Информационные системы для автоматизации управленческого учета

|

Система |

Достоинства |

Недостатки |

|

Электронные таблицы |

Нет необходимости в дополнительном программном обеспечении

|

Большая вероятность ошибок и расчетов, непроизвольного удаления данных

|

|

Бухгалтерские программы |

Экономия времени на ввод данных (вносятся бухгалтером, попадают и в управленческую базу) |

Большие затраты ресурсов при изменении структуры программы и ее техническом сопровождении |

|

Собственные программные продукты |

Полное соответствие требованиям пользователей (при условии высокой квалификации IT-специалистов и финансовых менеджеров)

|

Длительность разработки программы

|

|

Специализированные программы для управленческого учета |

Невысокая цена

|

Необходимость привлечения к проекту автоматизации сторонних специалистов |

|

ERP-системы |

Возможность автоматизации всех процессов предприятия |

Высокая цена

|

Личный опыт

Дмитрий Качановский,

финансовый директор Подольского химико-металлургического завода (Московская обл.)

Управленческий учет регламентируется в нашей компании Положением о планово-экономическом отделе и приказами генерального директора по отдельным видам периодических управленческих отчетов. Благодаря системе электронного документооборота пользователи могут достаточно быстро найти в базе данных нужные приказы или положения по управленческому учету. На мой взгляд, приказы здесь предпочтительнее из-за оперативности и вручения их под подпись (в том числе электронную).

Автоматизация управленческого учета

Программы, с помощью которых можно автоматизировать управленческий учет, можно условно разбить на пять групп (табл. 6): электронные таблицы (MS Excel, Lotus), бухгалтерские продукты («1С:Предприятие», «Инфо-бухгалтер», «Парус»); программы собственной разработки; специализированные программы для управленческого учета (например, «БИТ. Управленческий учет») и ERP-системы (Microsoft Dynamics NAV и Dynamics, SAP).

Личный опыт

Любовь Чеснокова,

руководитель департамента управленческого учета компании «Инса-юр-Автотрейд-ТЛ» (Тольятти)

Управленческий и бухгалтерский учет у нас построены на основе единого плана счетов с разницей в детализации. В соответствии с IT-стратегией в нашей компании базовым принципом при выборе систем автоматизации является ввод информации (первичных документов) по месту ее возникновения, то есть однократно для целей управленческого и бухгалтерского учета. Далее для формирования бухгалтерской и налоговой отчетности производится выгрузка данных по оборотам в стандартизированный программный продукт.

Учитывая, что действующая система управления реализована нашей компанией на базе платформы «1С:Предприятие 7.7», считаем целесообразным для решения поставленных задач использовать продукты новой линейки «1С:Предприятие 8». Как вариант, рассматриваем применение «1С:Управление производственным предприятием 8».

Небольшим предприятиям для автоматизации отдельных участков учета достаточно будет электронных таблиц и программ бухгалтерского учета. Данными программами также могут обойтись и компании, остро нуждающиеся в управленческой отчетности, но не имеющие времени или средств на установку более сложной системы.

В группе компаний «Конти», например, установлена система «БИТ. Управленческий учет».

Во многом выбор программы был связан с тем, что она разработана на основе «1С:Предприятие 8.1». Эта же платформа используется для автоматизации бухгалтерского учета на предприятиях группы «Конти», соответственно, и в специалистах по IT-поддержке недостатка нет, и пользователи с ней легко освоились.

Следует помнить, что вероятность неприятия сотрудниками новой системы учета весьма велика, вплоть до саботажа, когда документы намеренно заполняются некорректно или доставляются с опозданием. В этой ситуации поможет лишь одно средство – административная поддержка. Для успешной реализации проекта «Управленческий учет» рекомендуется заручиться поддержкой генерального директора (он может войти в состав рабочей группы). Не стоит забывать и о мотивации всех, кто принимал участие в реализации проекта.

Как сблизить бухгалтерский и управленческий учет

Чтобы существенно сократить затраты на подготовку управленческой отчетности, упростить контроль движения ресурсов и проверку отчетов, а также исключить дублирование функций вместе с неизбежными ошибками двойного ввода данных, необ ходимо:

– проанализировать существующие на предприятии формы управленческих отчетов на предмет их актуальности и достаточности и пересмотреть их по необ ходимости;

– настроить справочники бухгалтерской программы в соответствии с утвержденными формами управленческой отчетности.

Оптимизация форм отчетности

Прежде всего следует понять, какие управленческие отчеты создаются на предприятии, насколько они удобны, понятны и вообще нужны. Часто на этой стадии выявляется избыточное количество отчетов, их дублирование, неактуальность. Особенно это характерно для компаний, в которых нет регламентированного документооборота. Руководители ведь могут даже и не знать о том, что их сотрудники вынуждены тратить время на копирование данных из одной системы учета в другие или на повторение работы коллег.

По итогам анализа пересматриваются требования к управленческой отчетности. Вероятно, потребуется уточнить у каждого потребителя информации, действительно ли тот или иной отчет необходим для его работы. Пересмотренные отчетные формы нужно утвердить у руководителей подразделений и, не откладывая, разработать четкие инструкции по их заполнению. Конечно, все это

потребует существенных временных затрат, но усилия будут оправданны повышением эффективности работы сотрудников (благодаря исключению лишних и повторяющихся отчетов). Наличие понятных требований позволит избежать «непроизвольного» возникновения ненужных отчетов и в дальнейшем. Стоит отметить, что контролировать эффективность и актуальность управленческой отчетности нужно периодически.

Перенастройка справочников

Анализ и перенастройку справочников бухгалтерской программы (например, «1С:Бухгалтерия») можно проводить одновременно с ревизией управленческой отчетности. В зависимости от характера справочника будут различаться подходы к его анализу и дальнейшие действия. Так, справочники, которые регламентируются требованиями законодательства (налоговые ставки и пр.), не подлежат изменению.

Остальные можно пересматривать в соответствии с управленческими потребностями отчетности. Говоря о настройке справочников, имеется в виду настройка аналитических признаков (в терминах бухгалтерского учета – «субконто») в программе «1С:Бухгалтерия». При этом корреспонденция счетов не затрагивается, все проводки по-прежнему осуществляются в соответствии с РСБУ.

Например, после завершения работы по оптимизации отчетности имеет смысл «примерить» к управленческому учету справочники, формируемые на основании первичных документов (номенклатура материалов и товара, контрагенты). Допустим, у компании несколько контрагентов входят в одну группу компаний. В то же время в управленческом учете оцениваются взаимоотношения не с отдельными юридическими лицами, а с холдингом в целом.

В этой ситуации в справочнике бухгалтерского учета можно создать группу с названием данного холдинга и переместить в нее данные о юридических лицах, входящих в его структуру. Тогда для получения оперативного отчета достаточно будет распечатать оборотно-сальдовую ведомость по нужной группе в рамках соответствующего счета.

Таблица 1 Отчет о движении денежных средств из «1С:Бухгалтерия» (как было)

|

Субконто |

Сальдо на начало периода |

Обороты |

за период |

Сальдо на конец периода |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Налог на прибыль | ||||||

|

Оплата поставщику | ||||||

|

Платежи в бюджет | ||||||

|

Поступления от покупателей | ||||||

|

Прочие выплаты | ||||||

|

Итого развернутое | ||||||

|

Итого | ||||||

Таблица 2 Отчет о движении денежных средств из «1С:Бухгалтерия» (как стало)

|

Субконто |

Сальдо на начало периода |

Обороты |

за период |

Сальдо на конец периода |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

100.1. Выручка по проекту 1 | ||||||

|

100.2. Выручка по проекту 2 | ||||||

|

200. Оплаты поставщику проекта 1 | ||||||

|

300. Издержки | ||||||

|

300.1. Аренда | ||||||

|

300.2. Заработная плата | ||||||

|

300.3. Налоги | ||||||

|

300.4. Услуги банка | ||||||

|

Итого развернутое | ||||||

|

Итого | ||||||

Пользовательские справочники (движение денежных средств, издержки, подразделения, места хранения и пр.), создаваемые предприятием для собственного учета, можно подвергнуть наибольшей доработке, изменить в соответствии с объектами управленческого учета. Если в компании налажено бюджетирование , то при настройке справочников бухгалтерской программы (издержек, движения денежных средств) за основу для аналитики лучше принять статьи бюджетов.

В этом случае оборотно-сальдовые ведомости бухгалтерского учета будут представлять собой отчеты об исполнении бюджета. Суммы, поступившие и потраченные в разрезе статей бюджета, можно отслеживать в режиме реального времени (сразу после проведения банковских выписок) при однократном вводе этой информации сотрудником бухгалтерии. Это решение пригодится и в том случае, если необходимо отслеживать соответствие уровня расходов заданным лимитам.

Прежде чем вносить новые справочники в программу, необходимо регламентировать их состав, а также разработать инструкции по работе с ними (порядок выбора статьи, внесения новых или удаления неактуальных элементов). Это позволит поддерживать соответствие настраиваемой аналитики текущим требованиям предприятия, а также упростит объяснение принципов проведения операций новым сотрудникам.

Как правило, после утверждения справочников сам процесс корректировки в программе занимает несколько дней. На привыкание к новым справочникам уйдет около месяца, в зависимости от объема и регулярности операций. В течение этого периода происходит окончательная доработка справочников (внесение ранее упущенных из виду операций и пр.).

ПРИМЕР

Настройка справочника «Движение денежных средств»

Отчет о движении денежных средств можно получать из программы «1С:Бухгалтерия» с любой периодичностью, например сразу после проведения хозяйственной операции. Для этого достаточно сформировать в программе оборотно-сальдо-вые ведомости по кассе, расчетному и валютному счетам.

В табл. 1 приведен пример такого отчета. К сожалению, он не соответствует управленческим нуждам – нет детализации оплат по поставщикам и поступлениям от покупателей и по статьям затрат. Значит, необходимо перенастроить справочник «Движение денежных средств» таким образом, чтобы формируемые оборотно-сальдовые ведомости соответствовали утвержденной форме отчета о движении денежных средств (табл. 2). Например, вместо одного субконто «Поступления от покупателей» ввести несколько в разрезе проектов. Чтобы данные выводились в определенной иерархии, удобнее использовать коды, поскольку статьи в справочниках бухгалтерского учета выстраиваются по алфавиту.

Так, «Выручка» расположена между статьями «Аренда» и «Транспортные расходы», а «Комиссия банку» выше «Оплаты за товар» В зависимости от целей отчет может быть укрупненным или более подробным, с детализацией по подразделениям, регионам, направлениям деятельности, статьям затрат. Чтобы посмотреть содержание итоговой суммы по каждой статье, можно по интересующему виду субконто сформировать карточку счета. Из нее будет видна подробная информация по операциям: даты, суммы, наименования контрагентов, номера документов и прочие комментарии, необходимые для получателей отчетов.

Для поддержания «жизнеспособности» настроек аналитики бухгалтерского учета достаточно периодически сравнивать утвержденные справочники с фактически существующими в программе, выборочно проверять, как происходит их ежедневное использование, не приходится ли «перепроводить» операции.

Методы организации получения информации для управления. Учет результатов

В условиях крупных предприятий со сложной структурой, учетная информация становится главным ориентиром при принятии необходимых управленческих решений. Специалистами нашей организации разработан рабочий План счетов управленческого учета, не имеющий аналогов в России.

Счета управленческого учета составляют самодостаточную группу счетов и вынесены за рамки общего бухгалтерского, т.е. финансового учета. Они являются оригинальной разработкой нашей фирмы и позволяют отражать на счетах сметно-бюджетные и фактические данные, получая отклонения в виде сальдо в режиме реального времени.

При создании рабочего Плана счетов управленческого учета мы исходили из следующего:

В рамках реформирования бухгалтерского учета создаются отдельные направления: финансовый, управленческий и налоговый учет, каждый из которых выполняет свои функции. Финансовый учет должен быть прозрачным и понятным стороннему пользователю информации и по возможности в нем следует избегать нагромождения аналитической управленческой информации. Управленческая информация должна быть закрытой как для стороннего пользователя, так и для участника управления, если она не требуется ему в конкретных условиях. Он не имеет доступа к данной информации. Налоговый учет проектируется в соответствии с предписаниями Налогового кодекса РФ в комплексе с финансовым учетом.

В финансовом учете при очень детальной аналитике и с ис-пользованием элементов внесистемного сбора информации можно добиться определенного качества выходной информа-ции для управления. Однако, во-первых, увеличиваются тру- дозатраты персонала на обработку информации, получаемой на счетах финансового учета и внесистемно; во-вторых, фи-нансовый учет недостаточно оперативен, выдает учетные дан-ные в лучшем случае за месяц и не обеспечивает необходимой конфиденциальности.

Любые изменения в законодательстве, требующие внесения изменений в учетную политику и рабочий план счетов финансового учета организации, приводят к сбою или потере информации для управления, в то время как автономный план счетов управленческого учета сможет работать в заданном режиме, независимо от изменений учетной политики и счетов финансового учета.

Трансферт учетной информации в подсистемах (финансового и управленческого учета) осуществляется через так называемые «отражающие счета». В подсистеме «управленческий учет» учет ор-ганизуется исходя из специфики предприятия и потребности в информации в различных разрезах: видов выпускаемой продукции и оказываемых услуг, элементов затрат, центров ответственности и т.д. С этой целью выделены:

Группа счетов для учета затрат центров финансовой ответственности. Составляются справочники по видам потребляемых в производстве материалов, топлива, по видам начислений и т.д. Здесь фактически осуществляется контроль за прямыми и накладными расходами.

Калькуляционные счета. Внутри центра ответственности затраты распределяются по видам выпускаемой продукции, переделам, заказам, иным калькуляционным объектам. Здесь же все производства классифицируются на основное, вспомогательное и обслуживающее. Обеспечивается информация для любых методов калькулирования.

Группа счетов для учета выпуска продукции и продаж в разрезе видов выпускаемой продукции. С помощью кодов выпуск продукции подразделяется на продукцию, которая пойдет на реализацию (эта информация отражается на счетах «Продажи»), и продукцию, которая будет потреблена другими центрами ответственности (эта информация отражается на кальку-ляционных счетах других центров ответственности для фор-мирования полной себестоимости).

Капитальные вложения в разрезе затрат по видам работ и способу проведения строительно-монтажных работ по каждому центру ответственности.

Прибыли от каждого вида выпускаемой продукции в разрезе центров ответственности.

Операционные доходы и расходы в разрезе центров ответ-ственности.

Чрезвычайные доходы и расходы в разрезе центров ответственности.

В других разрезах по желанию заказчика.

Необходимо отметить, что план счетов достаточно универсален и гибок и может быть подстроен под любые изменения и на получение любой информации. Получение информации управленческого учета может быть организовано на счетах раздела III Плана счетов бухгалтерского учета, утвержденного Министерством фи-нансов РФ 31 октября 2000 г. Концептуальные разработки и прикладные методики управленческого учета по действующему плану счетов, рекомендованному Минфином РФ, имеются и по выбору заказчика могут быть предложены, адаптированы и внедрены в любой организации.

Учет с применением счетов финансового и управленческого учета не приведет к увеличению трудозатрат учетного персонала, так как записи в управленческом учете транслируются в финансо-вый учет при составлении финансовой отчетности. Этот механизм является дополнительным инструментом контроля учетных записей и формирования конфиденциальной информации в закрытом режиме на основе единой базы первичных данных.

В Плане счетов предусмотрена группа счетов для агрегирования информационных показателей центров ответственности, так как каждый уровень управления должен получать информацию пригодную для управления. Например, отчетность в разрезе низовых центров ответственности полезна начальникам цехов, участков, отделов. Однако такая детализация является излишней для высшего руководства организации.

Большим преимуществом Плана счетов управленческого учета перед другими учетными системами является то, что на счета вво-дятся плановые показатели деятельности центров ответственности.

Это позволяет в режиме текущего времени увидеть отклонения в абсолютном и процентном выражении непосредственно по сальдо счетов управленческого учета.

Нужно отметить, что предлагаемый План счетов управленческого учета может быть реализован практически на базе любого программного продукта, он экономичен, т.е. не требует приобретения дорогостоящего отдельного пакета программ управленческого учета. Круг решаемых вопросов гораздо шире предлагаемых стандартных программ управленческого учета: склад, поставщики и т.д.

Преимущества применения счетов для управленческого учета

Бухгалтерские счета, применяемые в обособленной системе для управленческого аналитического учета, как свидетельствует наш опыт их внедрения:

создают завершенную информационную структуру, позволя-ющую получать внутреннюю управленческую информацию с достоверностью и точностью, присущими бухгалтерскому учету, но в закрытом режиме, по сути, заменяя бухгалтерский учет во внутрифирменном управлении;

дисциплинируют исполнителей и получателей (линейных менеджеров) внутренней управленческой информации, исключают децентрализованный учет на местах, чреватый ошибками и неточностями, что является нежелательным, прежде всего при получении финансовой информации;

позволяют накапливать информацию на счетах аналитического управленческого учета в режиме реального времени с отра-жением отклонений от планово-бюджетных показателей, что повышает оперативность контроля и управления;

на аналитических счетах управленческого учета плановые дан-ные отражаются наряду с фактическими путем бухгалтерских проводок на счетах, что повышает внутреннюю дисциплину планирования, исключает необоснованные изменения бюд-жетов и смет ЦФО;

позволяют оперативное агрегирование решающих показателей для высшего руководства и упорядоченное представление информации на все уровни управления;

структура счетов выступает как основополагающий стержень, консолидирующий всю систему управленческого учета, не нарушая ее необходимой гибкости и оперативности.

Руководитель проекта сайт, автор серии книг "100% практического бюджетирования" и книги

Нужно отметить, что сейчас в некоторых компаниях активно внедряются международные стандарты финансовой отчетности (IAS).

В этих стандартах есть свой план счетов. Он отличается от российского варианта более логичной структуризацией счетов. По первой цифре в номере счета можно сразу понять, какой тип элемента финансовой отчетности детализирует данный счет. То есть в нем все счета разбиты на группы, в соответствии с элементами финансовой отчетности (активы, обязательства, капитал, доходы, расходы), только некоторым из них соответствует несколько групп.

Например, план счетов в международных стандартах может состоять из следующих групп:

1. Первая группа счетов – текущие (оборотные) активы.

2. Вторая группа счетов – постоянные (внеоборотные) активы.

3. Третья группа счетов – текущие (краткосрочные) обязательства.

4. Четвертая группа счетов – долгосрочные обязательсва.

5. Пятая группа счетов – капитал.

6. Шестая группа счетов – доходы от основной деятельности.

7. Седьмая группа счетов – производственные и коммерческие расходы по основной деятельности.

8. Восьмая группа счетов – общефирменные расходы по основной деятельности.

9. Девятая группа счетов – доходы и расходы по неоперационной деятельности.

Естественно, что в рамках каждой группы счетов может быть своя детализация на подгруппы.

Кстати, если перед компанией стоит задача только получать отчетность по международным стандартам, то вести учет с использованием плана счетов, применяемого в МСФО, вовсе не обязательно. В главе "Методика формирования управленческой отчетности" книги "Постановка и автоматизация управленческого учета" подробно рассмотрены принципы и примеры построения фактической управленческой отчетности.

Из этих примеров очевидно, что для составления отчетов абсолютно не важно, как будут группироваться и нумероваться счета. Программе, используемой для автоматизации управленческого учета , вообще не важно, как пользователь нумерует счета. У программы есть своя внутренняя нумерация.

То есть для программы все равно, как нумеровать счет основных производственных затрат. Ему можно присвоить номер 20, как в российских стандартах учета, или, например, 7100, как в МСФО. Запрос к этому счету для получения соответствующего управленческого отчета от этого никак не зависит.

Поэтому при организации управленческого учета , если нет необходимости (например, жесткое требование акционеров), то можно применять план счетов, используемый в российских стандартах отчетов. Так даже будет более понятно тем специалистам, которые будут заниматься непосредственным вводом данных о совершенных хозяйственных операциях, поскольку они уже привыкли к российскому плану счетов. Да и при настройке методики формирования управленческой отчетности опять-таки нужно будет использовать план счетов, т.к. запросы строятся именно к конкретным счетам, записанным в журнале проводок.

Хотя как раз именно из-за привычности к плану счетов могут возникать проблемы при внедрении управленческого учета, особенно если речь идет о группе предприятий. В одном мебельном холдинге при постановке управленческого учета возникала проблема, связанная с созданием единого управленческого плана счетов.

При разработке данного плана счетов за основу решили взять российский план счетов. Но при этом у каждой компании холдинга был свой план счетов, который отличался от других. Естественно, что каждый главный бухгалтер просто насмерть стоял и не хотел отступать от своего плана счетов. Все они утверждали, что за основу нужно взять именно тот план счетов, который используется в их компании.

В данный спор пришлось вмешаться генеральному директору холдинга, чтобы волевым решением утвердить тот вариант плана счетов, который был подготовлен финансовым директором холдинга.

Итак, для ведения управленческого учета не обязательно использовать план счетов, применяемый в МСФО. При разработке управленческого плана счетов за основу можно взять план счетов, используемый в бухгалтерском учете, но, как правило, он требует доработки.

Причем, чаще всего, эта доработка заключается в том, что бухгалтерский план счетов "увеличивается в ширину" и "уменьшается в длину". То есть само количество счетов, используемых в управленческом учете, может быть меньше, а вот количество аналитик по счетам, скорее всего, придется увеличить.

Хотя на самом деле все зависит от форматов управленческих отчетов, которые должны будут регулярно составляться в каждой конкретной компании. Ведь одной из основных задач управленческого учета является формирование отчетов, а план счетов – это всего лишь технический инструмент, используемый при вводе данных и при формировании отчетов.

Сначала должны разрабатываться именно формы отчетов, а план счетов – потом. Поэтому такой этап проекта, как разработка форматов управленческой отчетности, является очень важным. От форм зависит план счетов, от плана счетов будет зависеть регламент управленческого учета, в котором должны быть предусмотрены все функции необходимые для сбора, обработки и ввода данных. Понято, что чем более детальные отчеты нужны, тем более "аналитичный" план счетов для этого потребуется, а значит, и времени на сбор данных для ввода будет тратиться больше.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме

Издержки производства в управленческом учете отражаются, по крайней мере, в трех направлениях, каждое из которых представляет собой самостоятельную обособленную систему взаимосвязанных бухгалтерских записей (рис. 8).

Управленческий учет издержек также необходимо вести на счетах бухгалтерского учета, как они отражаются в финансовом учете, по элементам расходов. В финансовом учете нет надобности отражать расходы по статьям, достаточно того, что они группируются в показателях производственной себестоимости, периодических управленческих и коммерческих расходов. Такая группировка является достаточной для составления бухгалтерской публичной отчетности о прибылях и убытках. В управленческом учете издержек выделяются сотни аналитических счетов по различным направлениям группировки, что усложняет отражение информации, требу-

ет продуманной системы (несколько систем) ведения детализированного учета издержек на счетах.

Счета управленческого учета, на которых отражается аналитическая информация о текущих издержках производства, данные для их контроля по центрам ответственности и, главное, для калькулирования себестоимости в рыночных условиях, составляют коммерческую тайну, строго оберегаемую от конкурентов и любых других заинтересованных лиц. В практике зарубежных компаний счета управленческого учета ведут отдельно от других счетов (финансовые счета), поскольку именно на этих последних, собирается информация для составления публичной финансовой отчетности, подлежащий аудиторской проверке и раскрытию для всех пользователей. Счета управленческого учета так отделяются от счетов финансового учета, что каждая их группа обобщается как обособленная финансовая система, которые не связаны между собой никакими общими бухгалтерскими проводками. В крупных компаниях наряду с главными бухгалтерами финансового учета учреждается должность бухгалтера-менеджера, т.е. главного бухгалтера по управленческому учету.

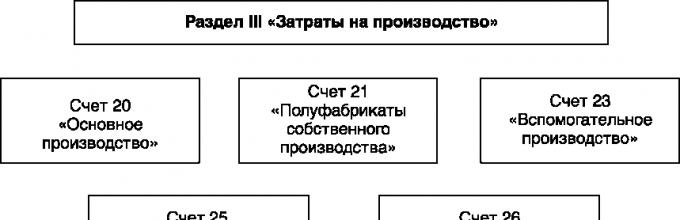

В российской практике изначально вели общий и калькуляционный учет по единому плану счетов, ограничиваясь дополнительным аналитическим учетом в интересах внутреннего управления. Такая практика организации бухгалтерского учета сохраняется до сих пор во многих российских организациях. Да и планы счетов бухгалтерского учета не предусматривали возможности раздельного ведения финансового и управленческого учета на счетах. В последнее время появилась возможность вести раздельный учет, как это предусмотрено Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденным приказом Минфина РФ от 31 октября 2000 г. № 94 (см. раздел III «За-траты на производство»).

В Инструкции по применению Плана счетов бухгалтерского учета, в пояснениях к разделу III «Затраты на производство» сказано, что формирование информации о расходах по обычным видам деятельности, которые и составляют издержки производства, осуще-ствляется либо на счетах 20-29, либо на счетах 30-39. В первом случае консервируется первичная схема учета и калькулирования себестоимости в едином плане счетов бухгалтерского учета всех операций данной организации. Во втором случае счета 20-29 могут использоваться для группировки издержек по статьям себестоимости, местам возникновения и другим признакам, а также для калькулирования себестоимости продукции, работ, услуг; счета 30-39 применяются для учета по элементам расходов. Порядок учета по элементам расходов будет изложен далее при рассмотрении организации и методов финансового учета.

Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью специально открываемых отражающих счетов, что позволяет отделить группировку расходов по статьям от группировки расходов по элементам и тем самым обособить на счетах управленческий учет издержек от финансового учета. В инструкции специально указано: «Состав и методика использования счетов 20-29 при таком варианте учета устанавливается организацией исходя из особенностей деятельности, структуры, организации управления на основе соответствующих рекомендаций Министерства финансов Российской Федерации».

Разделение счетов в учете затрат на производство на две равновеликие части 20-29 и 30-39 с различным назначением обобщаемой на них информации позволяет специалистам рассматривать возможности и варианты разделения счетов этого раздела на счета управленческого и счета финансового учета. Авторы некоторых публикаций предлагают при отделении управленческого учета использовать в нем и счета из финансового учета с теми же номерами, помечая их отличительной «звездочкой». Мы еще в 1991 г. предлагали двухкруговую систему учета (управленческого и фи-нансового) с применением одинаковых счетов с отличительными знаками. Но предложение не нашло применение на практике.

Техническая система бухгалтерского учета - знаковая система. Применение одних и тех же знаков для финансового и управленческого учета вносит путаницу в кодировку и корреспонденцию счетов. Поэтому возрождать вновь давно забытое предложение бесперспективно. Следует подумать о других подходах, опираясь на указания инструкции к Плану счетов о возможности применения отражающих счетов для переноса информации из финансового учета в счета управленческого учета. Считаем, что это более перс-пективный подход к решению сложного вопроса.

В разделе III «Затраты на производство» Плана счетов бухгалтерского учета содержатся только семь счетов с определенным содержанием. Остальные 13 счетов не обозначены, их содержание не указано, что видно на рис. 9. Состав не обозначенных счетов, согласно указанию инструкции по применению Плана счетов, уста-навливается организацией исходя из особенностей ее деятельности, структуры, организации управления.

Счета 20-29 относятся к управленческому учету. Они выстроены в точном соответствии с методикой бухгалтерского учета издержек по статьям себестоимости, что наглядно представлено в сопоставительной табл. 6.

Счета учета издержек производства следует дополнить отражающим счетом 27 «Отражение издержек производства» для зеркальной передачи информации, формируемой в финансовом учете на счете 37 «Отражение расходов по элементам» (см. раздел 7).

Счет 27 «Отражение издержек производства» служит для записи расходов, учтенных по элементам в течение отчетного пе-риода. Сумма расходов по элементам, записанная в финансовом учете по дебету счета 37 «Отражение расходов по элементам», в свою очередь, одновременно записывается по кредиту счета 27 «Отражение издержек производства» в корреспонденции со счетами 20-29, на которых формируются издержки по статьям, калькуляционным объектам, местам возникновения (центрам ответственности), - рис. 10.

Счета управленческого учета издержек Счета учета издержек Статьи себестоимости Счет 20 «Основное производство» 1. Сырье и материалы

Возвратные отходы (по кредиту счета 20)

Покупные изделия, полуфабрикаты и услуги производственного характера со стороны

Топливо и энергия на технологические цели

Заработная плата производственных рабочих

Отчисления на социальные нужды Счет 23 «Вспомогательное производство» Статьи себестоимости 1-6, указанные выше к счету 20 «Основное производство» Счет 25 «Общепроизвод-ственные расходы» 7. Расходы на подготовку и освоение произ-водства

Общепроизводственные расходы Счет 26 «Общехозяйственные расходы» 9. 7. Расходы на подготовку и освоение производства

Общехозяйственные расходы

Прочие производственные расходы Счет 28 «Брак в производ-стве» 11. Потери от брака

Между счетами 27 и 37 в процессе записи первичных данных о расходах по обычным видам деятельности поддерживается полное равенство. Обороты и сальдо по дебету счета 37 «Отражение расходов по элементам» всегда равны оборотам и сальдо по кредиту счета 27 «Отражение издержек производства». Это равенство обеспечивается без непосредственной корреспонденции счетов 27 и 37 в результате того, что записи на обоих счетах производятся на основе единого массива первичных документов, бухгалтерских справок и расчетов, оформляющих расходы организации по обычным видам деятельности за отчетный период.

Счет 20 «Основное производство» отражает прямые издержки на производство продукции, выполнение работ, оказание услуг, которые являются основными, профильными в деятельности данной организации. На нем отражается также информация о стоимости продукции и работ вспомогательных производств, потребляемых в основном производстве, списываются косвенные издержки по обслуживанию и управлению, а также окончательные потери от брака. В конечном итоге на данном счете отражается информация об издержках производства, отнесенных на себестоимость продукции, работ, услуг.

По дебету счета 20 «Основное производство» отражаются прямые издержки, связанные с производством продукции (работ, ус-

и статьям

луг) в корреспонденции со счетом 27 «Отражение издержек производства». В корреспонденции со счетом 23 «Вспомогательное производство» в дебет счета 20 «Основное производство» списываются издержки вспомогательных производств, связанные с выработанной продукцией, выполненными работами, оказанными услугами в основном производстве.

Косвенные общепроизводственные издержки, относящиеся к подразделениям основного производства, и потери от брака ежемесячно списываются в дебет счета 20 «Основное производство» в корреспонденции со счетами 25 «Общепроизводственные расходы» и 28 «Брак в производстве». В результате на счете 20 «Основное производство» формируется информация о сокращенной производственной себестоимости.

В управленческом учете на счете 20 «Основное производство» информация отражается накопительно, нарастающим итогом с начала отчетного года. Следовательно, сальдо по дебету счета 20 «Основное производство» на каждую отчетную дату в течение года отражает сумму издержек, проведенных с начала данного отчетного года. В сумме данного сальдо отражается и стоимость незавершенного производства. При необходимости вычислить себестоимость выпущенной продукции, сданных работ и услуг можно только расчетным путем, на основе расчета себестоимости незавершенного производства на конечную дату отчетного периода по следующей формуле:

Остаток НЗП на

начало года

Себестоимость выпущенной продукции

Издержки произ- + водства за период с начала года

Остаток НЗП на

отчетную дату.

Себестоимость выпущенной продукции при этом мы получаем за весь период с начала отчетного года. Для определения полной производственной себестоимости к сумме себестоимости, зафиксированной на счете 20 «Основное производство», добавляется сумма общепроизводственных расходов.

Аналитический учет на счете 20 «Основное производство» ведется по статьям себестоимости, видам продукции, работ, услуг (по калькуляционным объектам), при необходимости также по местам возникновения издержек - центрам ответственности.

По окончании отчетного года итоговые данные об издержках основного производства выводятся в отдельный файл и сохраняются в архиве для аналитических сопоставлений. Одновременно составляется итоговая внутренняя отчетность об издержках и се-бестоимости продукции, работ, услуг за отчетный год. Счет 20 «Основное производство» закрывается бухгалтерской проводкой по кредиту названного счета в дебет счета 27 «Отражение издержек производства». В следующем отчетном году записи на счете 20 «Основное производство» начинаются с нулевого сальдо. Начальное сальдо по счету отсутствует.

Стоимость незавершенного производства определяется различными способами, зависящими от технологических и организационных условий производства, массового или индивидуального производства и принятой в организации учетной политики. В соответствии с нормативными положениями стоимость незавершен-

ного производства определяется по фактической производственной себестоимости (сокращенной или полной), нормативной или плановой производственной себестоимости, прямым издержкам производства, издержкам сырья, материалов и полуфабрикатов.

Издержки на выполненные работы, не сданные заказчикам, остаются в незавершенном производстве. При оказании услуг незавершенного производства не бывает. Стоимость незавершенного производства в индивидуальном и мелкосерийном производстве, где издержки учитываются в разрезе открытых производственных заказов: строительство, тяжелое машиностроение, услуги, НИОКР и др., определяется суммой издержек на выполнение незакрытых заказов на каждую отчетную дату.

В массовом и крупносерийном производстве к незавершенному производству относятся продукция или работы, не прошедшие всех стадий, переделов, операций, предусмотренных технологическим процессом, либо недоукомплектованные, не прошедшие необходимой проверки со стороны технического или химического контроля. В таком случае по данным инвентаризации незавершенного производства или по данным оперативно-технического учета производства выделяются натуральные остатки не полностью готовой продукции (работ) по степени готовности их на каждой стадии, операции, на каждом переделе. По проценту готовности натуральных остатков определяют их стоимость на принятую единицу оценки (производственную себестоимость, прямые издержки или издержки сырья, материалов, полуфабрикатов). В отдельных гетерогенных производствах совершаются сотни и тысячи технологических операций. При поступлении на первую операцию в стоимость незавершенного производства включаются полные издержки на сырье, материалы, полуфабрикаты, а заработная плата производственных рабочих определяется по степени прохождения технологических операций. На выполненные операции насчитываются нормативные издержки на заработную плату.

При обособленном учете и калькулировании себестоимости полуфабрикатов собственного производства в состав незавершенного производства включают сумму издержек на остаток полуфабрикатов, учитываемых на счету 21 «Полуфабрикаты собственного производства». При оценке остатков незавершенного производства полностью исключаются потери от брака и непроизводительные расходы.

Стоимость незавершенного производства отражается как сальдо по соответствующим счетам только в финансовом учете. В управленческом учете стоимость незавершенного производства используется в различных расчетах издержек и себестоимости без отражения в качестве сальдо по счету 20 «Основное производство», хотя возможна иная методика такого учета.

Счет 21 «Полуфабрикаты собственного производства» применя-ется для отражения и обобщения информации об издержках на полуфабрикаты собственного производства, их движении и остатках в организациях, ведущих бухгалтерский учет полуфабрикатов обособленно от учета основного производства. Такой учет имеет смысл в ограниченных передельных производствах: металлургии, литейном и некоторых химических производствах, выработке ре-зинотехнических изделий, некоторых видов минеральных удобрений. В большинстве отраслей народного хозяйства обособленный учет полуфабрикатов собственного производства не ведется. Издержки на них учитываются в общем порядке на счете 20 «Основное производство».

По дебету счета 21 «Полуфабрикаты собственного производства» в корреспонденции со счетом 20 «Основное производство» отражаются издержки на производство полуфабрикатов, поступивших на склады и в хранилища. По кредиту счета 21 опять-таки в корреспонденции со счетом 20 «Основное производство» списываются издержки на полуфабрикаты, переданные в дальнейшую переработку на другие переделы или проданные сторонним организациям и лицам.

Специфика управленческого учета полуфабрикатов собственного производства такова, что издержки производства на остаток полуфабрикатов отражаются как сальдо по дебету счета 21 «Полуфабрикаты собственного производства». Это сальдо по окончании отчетного года не закрывается, а переходит в управленческий учет следующего отчетного года. Переходящее сальдо по дебету счета 21 «Полуфабрикаты собственного производства» уравновешивается переходящим сальдо по кредиту счета 27 «Отражение издержек производства». Для отражения в отчетном бухгалтерском балансе стоимость остатков полуфабрикатов собственного производства вместе со стоимостью других остатков незавершенного производства записывается как сальдо по дебету счета финансового учета.

Аналитический учет полуфабрикатов ведется в разрезе мест их хранения, по каждому хранилищу отдельно, по видам, сортам, размерам и другим отличительным признакам. Издержки на полуфаб- рикаты на счете 21 «Полуфабрикаты собственного производства» могут группироваться по калькуляционным статьям, но могут учи-тываться и единой суммой в зависимости от потребностей в соответствующей информации.

На счете 23 «Вспомогательное производство» отражается информация об издержках на продукцию и услуги, вспомогательные для основного производства организации. К ним относятся производство и трансформация электроэнергии, тепла, пара, сжатого воздуха, ремонтное и транспортное обслуживание, производство инструментов и приспособлений, другие аналогичные работы и услуги.

Прямые издержки вспомогательных производств записываются по дебету счета 23 «Вспомогательное производство» в корреспон-денции со счетом 27 «Отражение издержек производства». Расходы по управлению и обслуживанию подразделений вспомогательных производств записываются по дебету счета 23 «Вспомогательное производство» в корреспонденции со счетом 25 «Общепроизводственные расходы». По кредиту счета 28 «Брак в производстве» в де-бет счета 23 «Вспомогательное производство» списываются потери от брака, возникшие в подразделениях вспомогательных производств.

Продукция, работы и услуги вспомогательных производств, сданные подразделениям основного производства и проданные сторонним организациям и лицам, списываются на счет основного производства. Операции продажи на сторону превращают продукцию и услуги вспомогательных производств в товарную продукцию. Издержки по этим операциям совершенно обоснованно относятся к себестоимости продукции, работ и услуг основного производства. Издержки на продукцию, работы и услуги вспомогательных производств, потребленные в основном производстве или проданные на сторону, списываются в дебет счета 20 «Основное производство» в корреспонденции со счетом 23 «Вспомогательное производство».

По условиям хозяйственной деятельности и технологическим особенностям проводимых операций продукция, работы и услуги вспомогательных производств могут относиться к издержкам по управлению и организации производства в основных подразделениях, к управлению всей организацией в целом, к обслуживающим производствам и хозяйствам непроизводственного характера. В таком случае издержки вспомогательных производств записываются по кредиту счета 23 «Вспомогательное производство» в дебет счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства».

Методика отражения издержек вспомогательного производства такова, что в определенных условиях обязательно образуется сальдо по дебету счета 23 «Вспомогательное производство», ха-рактеризующее незакрытые издержки подразделений вспомогательных производств, т.е., по сути, незавершенное производство. Данное сальдо нельзя исключить, и оно определяется в управленческом учете на конец каждого месяца. Это сальдо по окончании отчетного периода не закрывается. Оно переносится в управленческий учет следующего отчетного года. Переходящее сальдо по дебету счета 23 «Вспомогательное производство» балансируют с переходящим сальдо по кредиту счета 27 «Отражение издержек производства».

Аналитический учет издержек вспомогательного производства ведут в разрезе соответствующих вспомогательных подразделений по статьям издержек, видам продукции, работ и услуг.

Счет 25 «Общепроизводственные расходы» применяется для отражения информации об издержках по обслуживанию и управлению подразделений основного и вспомогательных производств, а в крупных организациях - также об издержках по обслуживанию и управлению обслуживающих производств и хозяйств.

Аналитический учет общепроизводственных расходов осуществляется по подразделениям (цехам, участкам, отделениям, бригадам и т.п.) в разрезе статей утвержденной сметы по каждому подразделению и сводной сметы общепроизводственных расходов.

По дебету счета 25 «Общепроизводственные расходы» записываются данные о произведенных издержках за период времени (обычно за месяц), в корреспонденции со счетом 27 «Отражение издержек производства».

Ежемесячная сумма фактических расходов отражается по кредиту счета 25 «Общепроизводственные расходы» в дебет счетов:

20 «Основное производство» - на сумму издержек в подразделениях основного производства;

23 «Вспомогательное производство» - на сумму издержек в подразделениях вспомогательных производств;

«Брак в производстве» - на сумму издержек, относящихся к забракованной продукции;

«Обслуживающие производства и хозяйства» - на сумму издержек в подразделениях этих производств и хозяйств.

Данная запись по кредиту счета 25 «Общепроизводственные расходы» ежемесячно закрывает данный счет, который не имеет и не должен иметь сальдо на конечную дату каждого месяца. Для того чтобы сохранить накопительную информацию с начала отчетного года по каждому подразделению и каждой статье, кредитовые записи можно отражать на специально выделенном отдельном субсчете. Кредитовое сальдо на данном субсчете будет балансировать сальдо по дебету всех других субсчетов, причем сальдо отражается накопительно с начала отчетного года. По окончании отчетного года сальдо всех субсчетов взаимно закрывается внутренними проводками по всем субсчетам к счету 25 «Общепроизводственные расходы». Записи в следующем отчетном году начинаются при нулевом сальдо на всех субсчетах данного счета.

При распределении общепроизводственных расходов по видам продукции, работ и услуг издержки, учтенные в данном конкретном подразделении, распределяются только на те виды продукции (работ, услуг), которые производились или выполнялись, полностью или частично, именно в данном подразделении.

На счете 26 «Общехозяйственные расходы» отражается информация об издержках общеуправленческого характера, непосредственно не связанных с производственными процессами, а также об издержках, включаемых в статью себестоимости «Прочие производственные расходы». По дебету счета 26 «Общехозяйственные расходы» в корреспонденции со счетом 27 «Отражение издержек производства» записываются все суммы издержек, относящиеся к данному счету.

Аналитический учет издержек на счете 26 «Общехозяйственные расходы» ведется по статьям сметы, управленческим подразделениям и центрам ответственности. Все издержки в аналитическом учете отражаются накопительно, нарастающими итогами с начала отчетного года. По окончании отчетного года итоговые данные об издержках, отраженных на счете, выводятся в отдельный файл, который сохраняется в архиве. Составляется также итоговый внутренний отчет о данных издержках. После завершения всех операций отчетного года счет 26 «Общехозяйственные расходы» закрывается бухгалтерской проводкой по кредиту названного счета в дебет счета 27 «Отражение издержек производства».

В случае необходимости исчислить полную производственную себестоимость выпущенной продукции, сданных работ и услуг общехозяйственные расходы, учтенные на счете 26, расчетно (без отражения в системе счетов управленческого учета) добавляются к сокращенной производственной себестоимости, которая сформировалась на счете 20 «Основное производство». Для управленческого учета важнее обобщать накопительную информацию по сметным статьям и центрам ответственности, нежели обобщать всю информацию для калькулирования себестоимости на счете основного производства.

Счет 28 «Брак в производстве» служит для отражения информа-ции о стоимости выявленного брака, издержек по его исправлению и выявлению окончательных потерь от брака в данном периоде. Обычный цикл выявления потерь от брака - один месяц.

Брак, выявленный в производстве, оформляется первичными документами, в которых указывается, что забраковано, причины, виновники и место обнаружения брака, возможности исправления забракованного предмета. В управленческом аналитическом учете обобщаются все названные характеристики брака для анализа возможностей устранения причин и недопущения или сокращения брака в будущем.

Издержки на забракованные предметы, не подлежащие исправлению (окончательный брак), записываются по дебету счета 28 «Брак в производстве» в корреспонденции со счетами 20 «Основное производство» и 23 «Вспомогательное производство». Дополнительные издержки по исправлению брака относятся также в дебет счета 28 «Брак в производстве» в корреспонденции со счетом 27 «Отражение издержек производства». Издержки, связанные с исправлением брака, отражаются по сокращенной производственной себестоимости, поэтому по дебету счета 28 «Брак в производстве» записывается соответствующая часть общепроизводственных расходов проводкой по кредиту счета 25 «Общепроизводственные расходы».

Потери от брака, записанные по дебету счета 28 «Брак в производстве», уменьшаются на стоимость забракованных предметов по цене возможного использования, а также на суммы, подлежащие взысканию с виновников брака - персонала организации или с поставщиков недоброкачественных материалов и полуфабрикатов, приведших к браку. В управленческом учете названные компенсации записываются по кредиту счета 28 «Брак в производстве» в дебет счета 27 «Отражение издержек производства».

В финансовом учете суммы, компенсирующие потери от брака, записываются по кредиту счета 37 «Отражение расходов по элементам» в дебет счетов:

10 «Материалы» - на стоимость забракованных предметов по цене возможного использования, например по цене металлолома, оприходованного на склад;

73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба» - на суммы ком-пенсации потерь от брака, подлежащих взысканию с работников организации;

76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям» - на суммы, подлежащие взысканию с поставщиков недоброкачественных материалов, полу-фабрикатов и т.п., в результате использования которых в производстве образовался брак.

В результате сопоставления сумм, записанных по дебету и по кредиту счета 28 «Брак в производстве», определяется сумма окон-чательных потерь от брака. Она записывается по дебету счета 20 «Основное производство» проводкой по кредиту счета 28 «Брак в производстве». При этом счет 28 «Брак в производстве» закрывается и сальдо на конечную дату (конец месяца) не имеет.

На счете 29 «Обслуживающие производства и хозяйства» отражаются издержки состоящих на балансе организации обслуживающих производств и хозяйств, не имеющих прямого отношения с основной производственной деятельностью организации. Среди них можно назвать издержки жилищно-коммунального хозяйства, об-щественного питания, санаториев, домов отдыха, детских и медицинских учреждений, а также научных и культурных учреждений, других обслуживающих подразделений.

Издержки обслуживающих производств и хозяйств не включаются в себестоимость продукции, работ и услуг организации, так как это непроизводственные издержки. Но они требуют контроля за соблюдением плановых смет. Издержки обслуживающих производств и хозяйств отражаются в аналитическом учете по видам производств и хозяйств, местам возникновения - центрам ответ-ственности, сметным статьям. Суммы издержек записываются по дебету счета 29 «Обслуживающие производства и хозяйства» в корреспонденции со счетом 27 «Отражение издержек производства». Косвенные расходы по управлению обслуживающими подразделениями ежемесячно записываются в дебет счета 29 «Обслужива-ющие производства и хозяйства» в корреспонденции со счетом 25 «Общепроизводственные расходы».

В управленческом учете на счете 29 «Обслуживающие произ-водства и хозяйства» информация об издержках отражается нако-

пительно, нарастающим итогом с начала отчетного года. Сальдо по дебету на конечную дату каждого отчетного месяца отражает сумму издержек, проведенную с начала отчетного года, что облегчает контроль издержек по центрам ответственности и сметным статьям. В сумме сальдо издержек отражается и стоимость остатков незавершенного производства. Себестоимость выпущенной продукции, сданных работ и оказанных услуг определяется расчетным путем по формуле

Себестоимость за период с начала года

Издержки с начала отчетного года: сальдо по счету 29

Изменение стоимо- ± сти НЗП на начало и конец периода.

В конце отчетного года после составления заключительного внутреннего отчета об издержках по центрам ответственности и статьям издержек сальдо по счету 29 «Обслуживающие производства и хозяйства» закрывается, записи в следующем отчетном году начинаются с нулевого сальдо по данному счету. Бухгалтерская проводка:

дебет счета 27 «Отражение издержек производства»;

кредит счета 29 «Обслуживающие производства и хозяйства».