При выявлении искажений в первичных документах по отгруженным (реализованным) товарам (работ, услуг) в прошлых периодах требует уточнения бухгалтерского и налогового учета. Операции по изменению реализации прошлых периодов в меньшую сторону должны быть отражены согласно нормам бухгалтерского учета, с отражением на соответствующих счетах и согласно ст. 54 Налогового законодательства РФ в налоговом учете по достоверному исчислению налогооблагаемой базы.

Случаи, которые приводят к уменьшению суммы реализации:

- изменение договорных условий, по предыдущим поставкам;

- поставщик установил бонусы для покупателя за большой объем закупок;

- изменилась стоимость товара;

- установлена пересортица товара, с связи с чем изменилась цена и количество отгруженной продукции;

- цена товара снижена за некачественный товар;

- по вине менеджера по продажам и т.д.

Уменьшение суммы реализации напрямую затронет сумму исчисленного налога на добавленную стоимость и соответственно должны быть откорректированы все хозяйственных операций, со сложившейся ситуацией в бухгалтерском учете, т.е. вся первичная документация требует изменения.

Документация, которая требуется при корректировке:

Новый счет на оплату;

Новый договор с измененными условиями

Составленный акт на выявленную пересортицу товара и т.д.

На практическом примере рассмотрим оформление корректировки реализации прошлого периода на уменьшение суммы.

Пример

ООО «Строймастер» 17.12.2017 был подписан акт о выполненных работ по ремонту здания на общую сумму 236 тыс. руб., в том числе НДС 36 тыс. руб. Оплата в полном объеме была произведена со счета компании ООО «Строймастер» на счет подрядчика ООО «Элит» 21.12.2017. В марте 2018 года ООО «Строймастер» провел независимую экспертизу на проверку качества выполненных работ подрядчиком по текущему ремонту здания. В результате проведенной экспертизы были выявлены факты некачественно выполненной работы, а оплата по договору была произведена в полном объеме. Сумма перечисленных денежных средств за участок, где было обнаружены экспертизой недостатки составила 18 тыс. руб., в том числе НДС 2, 75 тыс. руб. ООО «Строймастер» в адрес подрядной организации ООО «Элит» письмо с претензией, результатами экспертизы и соответственно с дополнительно составленным договором на оказание услуг по ремонту на уменьшение суммы по основному договору с просьбой о возврате денежных средств. В апреле 2018 г. ООО «Элит», согласившись с с предоставленной претензией, произвело возврат денежных средств заказчику.

В бухгалтерском учете заказчика ООО «Строймастер» корректировка суммы отобразиться следующим образом:

За «декабрь» 2017 г.

«Дебет»-20 «Кредет»-60 - 200 тыс. руб. – это расходы по ремонту, которые включаются в себестоимость готовой продукции;

«Дебет»-19 «Кредет»-60 – 36 тыс. руб. сумма «налога на добавленную стоимость»;

«Дебет»-68 «Кредет»-19 – 36 тыс. руб. сумма «налога на добавленную стоимость» для принятия к вычету;

«Дебет»-60 «Кредет»-51 – 236 тыс. руб., сумма оплаты подрядчику за выполненную работу по текущему ремонту.

За «апрель» 2018 г.

«Дебет»-76 «Кредет»-91.1 – 15,25 тыс. руб., это сумма полученного прочего дохода;

«Дебет»-76 «Кредет»-68 – 2,75 тыс. руб., сумма восстановленного «налога на добавленную стоимость», по работам которые выполнены некачественно;

«Дебет»-51 «Кредет»-76 – 18 тыс. руб. сумма возврата денежных средств заказчику ООО «Строймастер» от подрядчика ООО «Элит».

В подрядной организации ООО «Элит» бухгалтерский учет будет выглядеть следующим образом:

За «декабрь» 2017 г.

«Дебет»-62 «Кредет»-90.1 - 236 тыс. руб. – это выручка за выполненные ремонтные работы;

«Дебет»-90.3 «Кредет»-68 – 36 тыс. руб. сумма «налога на добавленную стоимость» по реализованным работам;

«Дебет»-51 «Кредет»-62 – 236 тыс. руб., сумма полученной оплаты подрядчику за выполненную работу по текущему ремонту.

За «апрель» 2018 г.

После результатов независимой экспертизы и подписанного дополнительного соглашения подрядчиком и заказчиком в бухгалтерский учет будут занесены следующие записи:

«Дебет»-91.2 «Кредет»-62 – 15,25 тыс. руб., это сумма реализации, которая была уменьшена по итогам проведенной экспертизы;

«Дебет»-68 «Кредет»-62– 2,75 тыс. руб., сумма «налога на добавленную стоимость», к уменьшению, по работам которые выполнены некачественно;

«Дебет»-62 «Кредет»-51 – 18 тыс. руб. сумма возврата денежных средств заказчику ООО «Строймастер» от подрядчика ООО «Элит».

Исправление (уточнение) налогового учета в связи, с выявленными ошибками

Согласно абзац 2 п. 1 ст. 54 Налогового кодекса Российской Федерации при выявлении неточностей (искажений) в исчислении суммы налога, которые относятся к прошлым периодам, а факты искажения были выявлены в текущем периоде, то в этом случае производится перерасчёт налоговых обязательств за соответствующий период, в котором были совершены или допущены ошибки (искажения).

При выявлении искажений в первичных документах по отгруженным (реализованным) товарам (работ, услуг) в прошлых периодах требует уточнения налогового учета и представление уточненных налоговых деклараций в налоговые органы согласно п. 1 ст. 81 Налогового кодекса РФ.

Налоговый учет у заказчика ООО «Строймастер»

В налоговой декларации по налогу на прибыль должны быть скорректированы расходы, так как сумма налоговой базы занижена и соответственно сумма налога к уплате тоже занижена. В уточненной декларации сумма налога на прибыль будет увеличена, которую необходимо будет доплатить.

Для представления корректирующей декларации по налогу на добавленную стоимость, необходимо:

- прежде всего вносятся изменения (уточнения) в книгу продаж (книгу покупок);

- на основании внесенных изменений формируется уточненная налоговая декларация по налогу на добавленную стоимость.

Согласно требованиям, Приказа ФНС России «О порядке преставления декларации по НДС» (абз. 3 п. 2 приложения № 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@), в состав уточненной декларации включаются следующие разделы декларации:

- Обязательно титульный лист бланка декларации, в котором указывается корректировочный номер декларации и период, за который представляются уточнения;

- Раздел 1, из которого сумма налога переносится в карточку расчета с бюджетом;

- Листы разделов и приложения к данным разделам, в которые были включены суммы операций по первичной декларации с необходимыми корректировками;

- Другие разделы и приложения к ним, если скорректированные суммы повлияли на исчисление налоговой база по налогу на добавленную стоимость.

Налоговый учет у подрядчика ООО «Элит»

В налоговой декларации по налогу на прибыль должны быть скорректированы расходы, так как сумма налоговой базы завышена и соответственно сумма налога к уплате тоже завышена, которую необходимо будет заявить «к уменьшению» поэтому согласно абз. 3 п. 1 ст. 54 НК РФ ООО «Элит» проведет перерасчет налоговых обязательств «к уменьшению» за тот же самый отчетный налоговый период, в котором выявлено искажение.

В нашем примере - это апрель 2018 г. Представлять УНД за 2017г. нет обязанности, согласно разъяснениям Минфина России «абз. 2 п. 1 ст. 81, подп. 1 п. 2 ст. 265 НК РФ, письмо Минфина России от 23.03.2012 № 03-07-11/79».

Подрядчиком выставляется корректировочная счет-фактура в сторону уменьшения в 5-ти дневной срок, который считается со дня подписания документов (договора-соглашения) и принимается излишне начисленный налог на добавленную стоимость к вычету «п. 3 ст. 168, п. 10 ст. 172 НК РФ, решение ВАС РФ от 11.01.2013 № 13825/12, п. 12 «Правило ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. постановлением № 1137 »

Как корректировать реализацию в 1С:Бухгалтерия прошлым периодом

Необходимость скорректировать сумму по документу реализации за предыдущий период может возникнуть в силу разных причин, например:

- в случае обнаружения ошибок в документах по отгрузке товаров/услуг

- в случае изменения договорных условий, касающихся предыдущих поставок (например сделали доп. соглашение о снижении цены в том числе за предыдущий период) и т.п.

Варианты решения

Требуемые изменения необходимо отразить в бухгалтерском и налоговом учете в соответствии со статьей 54 Федерального закона от 27.07.2006 N 137-ФЗ:

Статья 54. Общие вопросы исчисления налоговой базы 1. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). (в ред. Федерального закона от 27.07.2006 N 137-ФЗ) В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. (абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

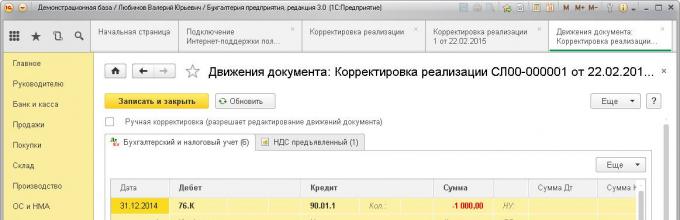

Рассмотрим как это все отразить в программе «1С:Бухгалтерия предприятия». Нам потребуется документ «Корректировка реализации».

Результирующие проводки документа зависят от того, закрыт или открыт корректируемый налоговый период и увеличивается или же уменьшается сумма документа.

Если налоговый период открыт, отчетность по нему еще не сдана, сумма документа уменьшается - документ отразит сумму корректировки взаиморасчетов и сумму изменения в базе по налогу на прибыль в первом не закрытом периоде используя счет 76.К.

На субсчете 76.К " Корректировка расчетов прошлого периода" учитывается результат корректировки расчетов с контрагентами,

которая была произведена после завершения отчетного периода. Задолженность по расчетам с контрагентами учитывается на

счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Аналитический учет ведется по

каждому дебитору и кредитору (субконто "Контрагенты"), основанию расчетов (субконто "Договоры") и документам расчетов

(субконто "Документы расчетов с контрагентом"). Каждый дебитор и кредитор - элемент справочника "Контрагенты". Каждое

основание расчетов - элемент справочника "Договоры контрагентов".

На субсчете 76.К " Корректировка расчетов прошлого периода" учитывается результат корректировки расчетов с контрагентами,

которая была произведена после завершения отчетного периода. Задолженность по расчетам с контрагентами учитывается на

счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Аналитический учет ведется по

каждому дебитору и кредитору (субконто "Контрагенты"), основанию расчетов (субконто "Договоры") и документам расчетов

(субконто "Документы расчетов с контрагентом"). Каждый дебитор и кредитор - элемент справочника "Контрагенты". Каждое

основание расчетов - элемент справочника "Договоры контрагентов".

Если же отчетность уже сдана и период закрыт, а сумма документа уменьшается, то в документе на вкладке «Расчеты» необходимо поставить галочку "Бухгалтерский учет прошлого года закрыт......" и указать статью прочих доходов/расходов.

В этом случае все проводки будут сделаны текущей датой:

Если сумма реализации увеличилась (т.е. мы не доплатили налоги в бюджет), то «1С:Бухгалтерия предприятия» все проводки по увеличению налоговой базы будет делать датой исходного документа. В нашем случае реализация была 14.01.2013г. А сумму закрытия 76.к на счет 62.1будет сделана датой обнаружения ошибки – в нашем случае 22.02.2015г.

Пометка о закрытии периода на вкладке «Расчеты» существенных изменений в проводки в этом случае уже не внесет.

Если в результате выявления ошибки сумма налога «пошла к уплате», то придется сдавать уточненный расчёт и выполнять процедуру повторного закрытия периода. Поэтому если период еще не сдан, то очень желательно (если это еще возможно) просто исправить в исходном документе сумму реализации.

Налогоплательщики часто сталкиваются с ситуациями, когда в текущем налоговом периоде приходится корректировать или отражать факты хозяйственной жизни, относящиеся к прошлым периодам. Это происходит как по вине нерадивых менеджеров, сдавших первичные документы не вовремя, так и по объективным причинам, связанным с условиями договоров, или исходя из текущей деловой цели. Рассмотрим на конкретных ситуациях, как отразить различные варианты корректировок, затрагивающих расчеты по НДС, налогу на прибыль, а также бухгалтерский учет прошлых периодов.

Корректировки, связанные с изменением в первичных документах по соглашению сторон

Можно выделить четыре основных вида таких корректировок. Это изменение стоимости реализованных товаров (работ, услуг, имущественных прав) по соглашению сторон (в сторону уменьшения и увеличения), а также предоставление скидки, бонуса или премии.

Ситуация 1. Уменьшение стоимости

Сначала рассмотрим ситуацию, когда стоимость реализованных товаров (работ, услуг, имущественных прав) изменяется в сторону уменьшения.

Исходные данные

ООО "Альфа" в декабре 2014 г. приняло строительно-монтажные работы от ООО "Бетта" на сумму 1 180 000 руб. (в том числе НДС 18% - 180 000 руб.) и оплатило их. В апреле 2015 г. в результате контрольного обмера были выявлены невыполненные, но при этом оплаченные работы на сумму 472 000 руб. (в том числе НДС 72 000 руб.). Согласно учетной политике организации критерий существенности равен 5% от годовой выручки. Выручка организации за 2014 г. составила 55 млн руб. ООО "Альфа" выставило претензию и направило дополнительное соглашение на уменьшение договорной цены, которое ООО "Бетта" подписало и оплатило в апреле 2015 г.

Бухгалтерский

В исходных данных описана ситуация (частая практика в строительстве), когда оформляются документы по учету выручки (выполненных работ), хотя часть работ из этой выручки не сделана или сделана с нарушениями процесса. Позже при различных видах строительного (ревизионного) контроля это выявляется и суммы "снимаются" с подрядчиков строительства. В данном случае имеет место неосновательное обогащение (гл. 60 ГК РФ) у подрядчика. То есть в соответствии с ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности" - ошибка в виде недобросовестных действий должностных лиц или же неправильного использования информации. По условиям примера ошибка не является существенной и исправляется у покупателя в соответствии с п. 14 ПБУ 22/2010, а именно корректируется сумма ранее признанных расходов путем признания прочего дохода в виде выявленной в текущем году прибыли прошлых лет.

В данном случае изначально в декабре 2014 г. были оформлены проводки:

Дебет 20 Кредит 60

- 1 000 000 руб. - отражены затраты по выполненным подрядчиком работам на основании подписанного акта (п. п. 5, 6.1, 16 ПБУ 10/99, ст. 254, пп. 3 п. 7 ст. 272 НК РФ);

Дебет 19 Кредит 60

- 180 000 руб. - отражен предъявленный НДС;

Дебет 68 Кредит 19

- 180 000 руб. - НДС принят к вычету;

Дебет 60 Кредит 51

- 1 180 000 руб. - оплачены выполненные работы.

В апреле 2015 г. при изменении договорных обязательств на основании дополнительного соглашения сделаны следующие записи:

Дебет 76.2 Кредит 91.1

- 400 000 руб. - отражен прочий доход в соответствии с дополнительным соглашением (п. п. 10.6, 16 ПБУ 9/99);

Дебет 76.2 Кредит 68

- 72 000 руб. - восстановлен НДС в соответствии с соглашением;

Дебет 51 Кредит 76.2

- 472 000 руб. - получены денежные средства по претензии.

Для целей налогового учета по налогу на прибыль в рассматриваемой ситуации должны быть скорректированы расходы.

В соответствии с абз. 2 п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором совершены указанные ошибки (искажения). Следовательно, в налоговой декларации ООО "Альфа" за 2014 г. была занижена сумма налога, подлежащего уплате, из-за неполноты отражения сведений и налогоплательщик обязан представить в налоговый орган уточненную налоговую декларацию в соответствии со ст. 81 НК РФ, доплатить недостающую сумму налога и соответствующие ей пени (п. 1 ст. 75 НК РФ).

Ошибка или нет? В Налоговом кодексе нет понятия "ошибка".

На основании п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом. А правила исправления ошибок в бухгалтерском учете установлены ПБУ 22/2010 (см. Письмо Минфина России от 30.01.2012 N 03-03-06/1/40). Из сказанного можно сделать вывод, что если какая-то ситуация не признается ошибкой в бухгалтерском учете, то нет ошибки и с точки зрения Налогового кодекса.

В соответствии с ПБУ 22/2010 ошибками в бухгалтерском смысле следует считать неправильное применение законодательства, учетной политики, неправильную классификацию фактов хозяйственной деятельности, неправильное использование информации, недобросовестные действия должностных лиц. Но не считаются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности, выявленные в результате получения новой информации. Таким образом, бухгалтеру в каждом случае необходимо вынести профессиональное суждение о том, имеет место ошибка в бухгалтерском учете или нет, и в соответствии с этим суждением квалифицировать ситуацию с точки зрения налогообложения.

ООО "Альфа" также должно восстановить сумму НДС, ранее принятую к вычету в соответствии с пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ, в размере 72 000 руб. (пп. 4 п. 3 ст. 170 НК РФ), при этом восстановление производится на наиболее раннюю из дат:

- дату получения покупателем первичных документов на изменение в сторону уменьшения стоимости выполненных работ (дополнительного соглашения сторон);

- дату получения покупателем корректировочного счета-фактуры, выставленного продавцом при изменении в сторону уменьшения стоимости выполненных работ (пп. 4 п. 3 ст. 170 НК РФ, п. 14 Правил ведения книги продаж, применяемой при расчетах по НДС, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, далее - Постановление N 1137).

Операции по корректировке ранее признанного дохода от реализации отражаются в бухгалтерском учете в месяце определения новых обстоятельств сделки, при этом бухгалтерские записи прошлого года не корректируются (п. 80 Положения по ведению бухгалтерского учета и бухгалтерской отчетности Российской Федерации, п. 6.4 ПБУ 9/99).

В данном случае продавец должен сделать в апреле 2015 г. следующие проводки:

Дебет 91.2 Кредит 62

- 472 000 руб. - признан убыток прошлых лет, выявленный в отчетном году (п. 11 ПБУ 10/99, Инструкция по применению Плана счетов, п. 14 ПБУ 22/2010);

Дебет 68 Кредит 91.1

- 72 000 руб. - отражен налоговый вычет на основании корректировочного счета-фактуры (абз. 3 п. 1, п. 2 ст. 169 НК РФ).

Налогообложение у продавца (подрядчика)

Искажение налоговой базы предыдущего периода приводит к излишней уплате налога на прибыль организаций, поэтому в соответствии с абз. 3 п. 1 ст. 54 НК РФ налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за тот отчетный период, в котором данное искажение выявлено. В рассматриваемой ситуации - в апреле 2015 г. Подавать уточненную налоговую декларацию за 2014 г. налогоплательщик не обязан (абз. 2 п. 1 ст. 81, пп. 1 п. 2 ст. 265 НК РФ, Письмо Минфина России от 23.03.2012 N 03-07-11/79).

Продавец также выставляет корректировочный счет-фактуру в сторону уменьшения в течение пяти календарных дней считая со дня составления документов (договора, соглашения, другого) и принимает излишне начисленный НДС к вычету (п. 3 ст. 168, п. 10 ст. 172 НК РФ, Решение ВАС РФ от 11.01.2013 N 13825/12, п. 12 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением N 1137).

Ситуация 2. Увеличение стоимости

В ситуации, когда стоимость реализованных товаров (работ, услуг, имущественных прав) увеличивается, при отражении корректировок в бухгалтерском и налоговом учете продавец и покупатель меняются местами.

Что касается НДС, продавец доначисляет НДС по реализованным товарам (работам, услугам, имущественным правам), а покупатель принимает к вычету НДС в том налоговом периоде, в котором были составлены документы на корректировку (соглашения, корректировочные счета-фактуры) (п. 10 ст. 154, ст. ст. 168, 172 НК РФ).

Ситуация 3. Предоставление скидки

Условие о предоставлении скидок, то есть конкретные условия изменения цен на товары (работы, услуги, имущественные права), и порядок документального оформления права покупателя на скидки должны быть указаны в договоре (п. 2 ст. 424 ГК РФ).

Скидки условно бывают: предоставлены в прошлом (ретроскидки), настоящем (отражаются как обычная операция купли-продажи исходя из итоговой цены продажи) и будущем (накопительные).

Скидки, изменяющие цену товара, возникают либо в результате приобретения покупателем определенного объема товаров, либо при приобретении товара на определенную сумму, а это значит, что необходимо будет внесение корректировок в уже оформленные первичные документы.

Основным критерием, влияющим на порядок отражения корректировок, является период предоставления скидки, а именно до или после окончания отчетного года.

Исходные данные

ООО "Сигма" в ноябре 2014 г. приобрела у ООО "Гамма" десять единиц техники на сумму 1 180 000 руб. с НДС, а в декабре приобрела еще пять на 590 000 руб. с учетом НДС. При этом в соответствии с договором при достижении объема закупок в 15 единиц цена всего проданного товара уменьшается на 5% от первоначальной.

Бухгалтерский учет у продавца (подрядчика)

В данной ситуации условия о предоставлении скидки выполнены в одном отчетном периоде, необходимо скорректировать выручку от реализации и НДС на основании корректировочного счета-фактуры в момент ее предоставления.

Проводки в декабре 2014 г.:

Дебет 62 Кредит 90.1

- 75 000 руб. СТОРНО - сторнирована выручка по ранее отгруженным товарам [(1 000 000 + 500 000) x 5%)];

Дебет 90.3 Кредит 68

- 13 500 руб. СТОРНО - сторнирован НДС с суммы предоставленной скидки [(180 000 + 90 000) x 5%)].

Изменим исходные данные и условимся, что достижение объема закупок, необходимого для предоставления скидки, произошло в апреле 2015 г.

Проводки в апреле 2015 г. будут следующие:

Дебет 91.2 Кредит 62

- 75 000 руб. - отражены убытки прошлых лет, связанные с предоставлением скидки (п. 11 ПБУ 10/99);

Дебет 68 Кредит 62

- 13 500 руб. - принят к вычету НДС с суммы предоставленной скидки.

Налогообложение у продавца

Продавец, предоставивший скидку в виде уменьшения цены единицы товара (стоимости работ, услуг, имущественных прав), может скорректировать свои налоговые обязательства по налогу на прибыль организаций как за период реализации продукции с подачей в налоговый орган уточненной декларации, так и в периоде уменьшения цены товара в соответствии с уведомлением об уменьшении цены или согласования изменения стоимости покупки, т.к. данная операция привела к излишней уплате налога в периоде поставки (абз. 2, 3 п. 1 ст. 54, абз. 2 п. 1 ст. 81 НК РФ, Письма Минфина России от 29.06.2010 N 03-07-03/110, ФНС России от 17.10.2014 N ММВ-20-15/86@).

При предоставлении скидки продавец также выставляет покупателю корректировочный счет-фактуру на разницу в стоимости, в которой можно указать изменение цен по товарам, указанным в нескольких первичных счет-фактурах (п. 2.1 ст. 154, п. 3 ст. 168, абз. 2 пп. 13 п. 5.2 ст. 169, пп. 4 п. 3 ст. 170, п. 13 ст. 171, п. 10 ст. 172 НК РФ). Сумму НДС с разницы, возникшей в результате уменьшения стоимости товара, можно принять к вычету в течение трех лет при наличии документов об изменении стоимости (абз. 3 п. 3 ст. 168, п. п. 1, 2 ст. 169, п. 13 ст. 171, п. 10 ст. 172 НК РФ). Корректировать расчеты по НДС периода реализации и представлять уточненные декларации по НДС не нужно.

У покупателя учет также зависит от того, до или после окончания отчетного года предоставлена скидка, а если скидка касается приобретенных товаров, то еще и от того, успел ли он реализовать их и в каком периоде это произошло.

При реализации товаров (работ, услуг, имущественных прав), приобретенных со скидкой в предыдущем отчетном периоде, в периоде предоставления скидки она отражается в составе прочих доходов (п. 7 ПБУ 9/99).

НДС с суммы предоставленной скидки восстанавливается также в периоде предоставления.

При реализации (списании в производство) товара, приобретенного со скидкой в текущем отчетном периоде, необходимо скорректировать ее себестоимость.

В случае наличия материалов на складах в периоде предоставления скидки, необходимо уменьшить стоимость товара на сумму полученной скидки, сумму принятого к вычету НДС и взаиморасчеты с продавцом.

Налогообложение у покупателя (заказчика)

По товарам, числящимся на складах в периоде предоставления скидки, пересчитывается их покупная стоимость (Письмо Минфина России от 16.01.2012 N 03-03-06/1/13), а если приобретенные товары уже реализованы (также это относится к полученным услугам, работам), необходимо произвести корректировку налоговой базы по налогу на прибыль за налоговый период признания расходов, в том числе путем пересчета средней стоимости соответствующих товаров в налоговом учете начиная с периода оприходования до момента списания (Письма Минфина России от 16.01.2012 N 03-03-06/1/13, от 20.03.2012 N 03-03-06/1/137, п. 8 ст. 254 НК РФ).

При предоставлении скидки покупателю следует восстановить получившуюся разницу в вычете по НДС на наиболее раннюю из дат (как правило, в периоде уточнения цены):

- дату получения первичных документов на уменьшение цены товаров;

- дату получения корректировочного счета-фактуры (абз. 3 пп. 4 п. 3 ст. 170 НК РФ).

Корректировать расчеты по НДС периода реализации и представлять уточненные декларации по НДС не нужно.

Ситуация 4. Предоставление бонуса (предоставление дополнительной партии товара)

Условие о предоставлении бонуса в виде дополнительной поставки товаров (работ, услуг) за выполнение условий об объеме закупки и порядок документального оформления права покупателя на бонус должны быть указаны в договоре, а также и то, что стоимость дополнительной продукции включена в общую стоимость, предусмотренную договором.

Учет у продавца (подрядчика)

Фактическая себестоимость переданных покупателю в качестве бонуса товаров (работ, услуг) включается в бухгалтерском учете в состав расходов по обычным видам деятельности или в качестве коммерческих расходов (п. п. 5, 7, 8, 9 ПБУ 10/99).

В налоговом учете по налогу на прибыль расходы в виде бонуса, предоставленного покупателю за выполнение условий договора в части закупки определенного объема продукции (в том числе предоставленного в натуральной форме), признаются в составе внереализационных расходов. Корректировка налогооблагаемой базы по налогу на прибыль не производится (пп. 19.1 п. 1 ст. 265 НК РФ, Письмо Минфина России от 08.11.2011 N 03-03-06/1/729).

Для того чтобы не исчислять НДС с рыночной стоимости переданного бонусного товара (работ, услуг), как с безвозмездно переданного в соответствии с п. 2.1 ст. 154 НК РФ, налогоплательщику-продавцу необходимо доказать, "что цена основного товара включает в себя стоимость дополнительно переданного товара и исчисленный с основной операции налог охватывает и передачу дополнительного товара" (п. 12 Постановления Пленума ВАС РФ от 30.05.2014 N 33). Для этого необходимо внести в договор максимально полную информацию по учету бонуса.

Учет у покупателя (заказчика)

В бухгалтерском учете предоставленный бонус отражается в составе прочих доходов (п. п. 7, 9, 10.6, 16 ПБУ 9/99), а в налоговом учете - в составе внереализационных доходов (п. 10 ст. 250 НК РФ). НДС учитывается в обычном порядке.

Ситуация 5. Предоставление премии

Условие о предоставлении премии и порядок документального оформления права покупателя на премию целесообразно указать в договоре и в дальнейшем оформлять первичными документами в соответствии со ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Учет у продавца (подрядчика)

Бухгалтерский учет. Если условиями договора не предусмотрено изменение цены поставляемых товаров (работ, услуг, имущественных прав) в результате выплаты премии, сумма предоставленной премии признается расходом по обычным видам деятельности (например, в качестве коммерческих расходов) в том отчетном периоде, в котором у организации возникло обязательство перед покупателем в сумме предоставленной премии (п. п. 5, 16, 18 ПБУ 10/99). Корректировка ранее признанной выручки от реализации на сумму премии по правилам не производится (п. 6.5 ПБУ 9/99).

В налоговом учете по налогу на прибыль премия учитывается в составе внереализационных расходов на дату их предоставления в отношении:

- товаров - на основании пп. 19.1 п. 1 ст. 265, пп. 3 п. 7 ст. 272 НК РФ;

- работ, услуг - на основании пп. 20 п. 1 ст. 265 НК РФ (Письма Минфина России от 20.10.2014 N 03-03-06/1/52651, от 07.04.2014 N 03-03-06/1/15487).

В ситуации, когда перечисления продавцом покупателю премии (вознаграждения) за достижение определенного объема закупок (заказанных работ, услуг) не изменяют стоимости ранее поставленных товаров (работ, услуг), основания для корректировки налоговой базы НДС у продавца отсутствуют (Письмо Минфина России от 24.04.2013 N 03-07-11/14301).

Если же предоставленная сумма премии влечет за собой уменьшение стоимости отгруженных товаров (работ, услуг), то после составления документа, подтверждающего право покупателя на получение премии (акта, уведомления, протокола и т.п.), продавец должен выписать корректировочный счет-фактуру к уменьшению и зарегистрировать его в книге покупок текущего периода (Постановление N 1137).

Обратите внимание: в части продажи продовольственных товаров размер премии не должен превышать 10% от цены товаров, приобретенных покупателем (п. 4 ст. 9 Федерального закона от 28.12.2009 N 381-ФЗ "Об основах государственного регулирования торговой деятельности в Российской Федерации"). Выплата премии не допускается в части продажи товаров, указанных в Постановлении Правительства РФ от 15.07.2010 N 530.

Учет у покупателя (заказчика)

В бухгалтерском учете предоставленный бонус отражается в составе прочих доходов (п. п. 7, 9, 10.6, 16 ПБУ 9/99).

В налоговом учете по налогу на прибыль полученное вознаграждение (премию) покупателю целесообразно включить в состав внереализационных доходов (Письмо Минфина России от 26.08.2013 N 03-01-18/35003). В то же время непосредственно в НК РФ такого требования нет.

Если полученная премия (вознаграждение) за достижение определенного объема закупок не изменяет стоимости ранее поставленных товаров (работ, услуг), то основания для восстановления сумм налоговых вычетов по НДС у покупателя отсутствуют (Письмо Минфина России от 24.04.2013 N 03-07-11/14301).

Но если полученная сумма премии влечет за собой уменьшение стоимости отгруженных товаров (работ, услуг), необходимо скорректировать сумму вычета по НДС и зарегистрировать корректировочный счет-фактуру от продавца в книге продаж текущего периода (Постановление N 1137).

Обратите внимание: выплаченная премия в рамках договоров поставки продовольственных товаров не изменяет стоимость ранее поставленной продукции, а значит, корректировать налоговую базу продавцу и покупателю не нужно (Письмо Минфина России от 18.09.2013 N 03-07-09/38617, п. 4 ст. 8 Федерального закона от 28.12.2009 N 381-ФЗ).

Отражение документов, поступивших с опозданием

Бухгалтерский учет

Порядок отражения хозяйственных операций по документам, поступившим с опозданием, зависит от того, когда они поступили (ПБУ 22/2010):

- до подписания бухгалтерской отчетности;

- после подписания и представления бухгалтерской отчетности, но до утверждения;

- после утверждения бухгалтерской отчетности;

а также от уровня существенности (существенность организация определяет самостоятельно, см., в частности, Письмо Минфина России от 24.01.2011 N 07-02-18/01).

"Несущественные" документы отражаются в том отчетном периоде, в котором получены (п. 14 ПБУ 22/2010), проводками:

Дебет 60, 62, 76 Кредит 91.1

- выявлен неотраженный доход (излишний расход);

Дебет 91.2 Кредит 10, 60, 62, 76

- выявлен неотраженный расход (излишний доход).

"Существенные" документы, полученные после утверждения годовой отчетности, отражаются в текущем отчетном периоде. Корректировка утвержденной отчетности не производится (п. 39 Положения по ведению бухгалтерского учета и отчетности, пп. 1 п. 9, п. 10 ПБУ 22/2010). При этом оформляются проводки:

Дебет 62, 76 и т.п. Кредит 84

- выявлен неотраженный доход (излишний расход) прошлого периода;

Дебет 84 Кредит 60, 76, 10 и т.п.

- выявлен неотраженный расход (излишний доход) прошлого периода;

Дебет 84 Кредит 68

- доначислен налог на прибыль прошлого периода по уточненной декларации;

Дебет 68 Кредит 84

- уменьшен налог на прибыль прошлого года по уточненной декларации.

В соответствии с п. п. 4, 7 ПБУ 18/02 в зависимости от того, каким образом исправляется (или не исправляется) налоговый учет, необходимо отразить либо постоянные налоговые обязательства (Дебет 99 Кредит 68), либо постоянный налоговый актив (Дебет 68 Кредит 99).

"Существенные" документы, полученные после подписания и представления бухгалтерской отчетности, но до ее утверждения, исправляются записями за декабрь, а бухгалтерская отчетность подлежит замене с указанием оснований для ее замены (п. п. 6, 7, 8, 15 ПБУ 22/2010).

Налогообложение

Неотражение хозяйственных операций в прошлом периоде является ошибкой, приведшей к искажению данных за прошлые периоды. Поэтому при получении оправдательных документов (п. 1 ст. 252 НК РФ) и в соответствии со ст. ст. 54, 272 НК РФ, Постановлением Президиума ВАС РФ от 09.09.2008 N 4894/08:

- при увеличении суммы дохода, относящегося к прошлому периоду, подается уточненная налоговая декларация за период, к которому относится корректировка (абз. 2 п. 1 ст. 54 НК РФ);

- при увеличении суммы расхода, относящегося к прошлому периоду, налогоплательщик имеет право выбора (абз. 3 п. 1 ст. 54, абз. 2 п. 1 ст. 81, пп. 3 п. 7 ст. 272 НК РФ, Постановления ФАС Северо-Западного округа от 05.06.2012 N А44-3816/2011, от 31.01.2011 N А56-10165/2010, Северо-Кавказского округа от 22.02.2012 N А53-11894/2011, Московского округа от 15.03.2013 N А40-54227/12-90-293, от 14.08.2013 N А40-110013/12-20-566, Девятого арбитражного апелляционного суда от 26.03.2013 N 09АП-6639/2013, Письма Минфина России от 23.01.2012 N 03-03-06/1/24, от 25.08.2011 N 03-03-10/82, ФНС России от 11.03.2011 N КЕ-4-3/3807@):

подать уточненную налоговую декларацию за период, к которому относится первичный учетный документ;

либо корректировать налогооблагаемую базу в текущем налоговом периоде (году).

Особенности, которые нельзя упустить

Скорректировать налогооблагаемую базу текущего периода налогоплательщик имеет право только в случае, когда в периоде, к которому относится ошибка, у налогоплательщика по данным налогового учета имеется прибыль. Если же по данным налогового учета получен убыток, то факт излишней уплаты налога отсутствует, следовательно, подается уточненная налоговая декларация (Письма Минфина России от 30.01.2012 N 03-03-06/1/40, от 05.10.2010 N 03-03-06/1/627, от 11.08.2011 N 03-03-06/1/476, от 15.03.2010 N 03-02-07/1-105).

В случае если затраты прошлого периода отражены в первичном документе, составленном и полученном в текущем налоговом периоде, для целей налогового учета расходы по такому документу будут считаться текущими, так как дата составления документа является основополагающим условием для отражения хозяйственных операций (п. 2 ст. 272 НК РФ, Письма Минфина России от 14.12.2011 N 03-03-06/1/824, УФНС по г. Москве от 22.12.2011 N 16-15/123743@).

Если дата подписания первичного документа заказчиком относится к следующему отчетному периоду, разница в налоговом учете возникнет в зависимости от того, какие отношения возникли в рамках договора - предоставления услуг или выполнения работ:

- при предоставлении услуг и наличии доказательств их оказания выручка и НДС отражаются по дате составления акта, т.е. на дату, в которую у заказчика появляется обязанность оплатить полученные услуги, и не зависит от даты подписания акта заказчиком (п. 5 ст. 38, п. 1 ст. 39 НК РФ, Письмо Минфина России от 13.11.2009 N 03-03-06/1/750, Определение ВАС РФ от 08.12.2010 N ВАС-15640/10, Письмо УФНС России по г. Москве от 30.04.2008 N 20-12/041989), а заказчик же затраты в целях налогообложения признает не ранее даты подписания акта оказанных услуг;

- при выполнении работ для отражения выручки, НДС у исполнителя и расходов у заказчика значение имеет именно дата принятия их результатов (дата подписания акта) заказчиком (п. 1 ст. 720 ГК РФ, Письмо Минфина России от 16.03.2011 N 03-03-06/1/141).

Учет НДС

При получении от продавца счета-фактуры и выполнении прочих условий, предусмотренных ст. 172 НК РФ, у покупателя возникает право на применение налогового вычета.

При получении счета-фактуры в более позднем налоговом периоде у налогоплательщика не возникает каких-либо ошибок и искажений в исчислении налоговой базы по НДС, относящихся к прошлым налоговым периодам, а также не возникает факта неотражения или неполноты отражения сведений, следовательно, отсутствуют основания для представления в налоговый орган уточненной декларации в порядке, предусмотренном ст. 81 НК РФ.

Если счет-фактура выставлен продавцом в одном налоговом периоде, а получен покупателем в следующем налоговом периоде, то вычет суммы налога может производиться в том налоговом периоде, в котором счет-фактура фактически получен (абз. 2 п. 1.1 ст. 172 НК РФ, п. 2 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением N 1137). Для этого целесообразно зафиксировать момент получения такого счета-фактуры (зарегистрировать в журнале полученных и выставленных счетов-фактур, журнале входящей корреспонденции, приложить конверт и почтовые (курьерские) отметки и т.п.).

Шаг 1: Документ Корректировка реализации создаем через ввод на основании Реализации товаров и услуг, которую необходимо откорректировать:

Заполняем и проводим документ. К особенностям заполнения мы еще вернемся ниже.

Шаг 2: Вводим счет-фактуру на основании Корректировки реализации. Счет-фактура обеспечивает корректное выполнение последующих шагов и печать исправленного счета - фактуры.

Шаг 3: Выполняем обработку Проведение документов по регистрам НДС. Этот шаг обычно выполняют в рамках процедур закрытия месяца. Его нельзя пропускать, так как сама Корректировка не изменяет регистры, отвечающие за учет НДС, а значит книги продаж и покупок без выполнения обработки не узнают о существовании наших изменений. Перейдем в интерфейс Заведующий учетом:

И выполним обработку за выбранный период:

Шаг 4: Корректировки в зависимости от вида операции могут быть учтены или в книге покупок или в книге продаж в дополнительных листах. Чтобы ничего не упустить, всегда создаем Формирование записей книги покупок и Формирование записей книги продаж. Тоже в процессе закрытия месяца.

Эти документы можно создать единовременно обработкой Формирование документов по НДС. Там же в интерфейсе заведующий учетом находим нужную нам обработку:

Потребуется заполнить настройку формирования документов по НДС. Но там ничего сложного: требуется заполнить наименование и организацию. Настройка может использоваться, если вы хотите указать расписание автоматического формирования документов. Но можно и не задавать расписание, а запустить механизм вручную:

Шаг 5: Формируем сами книги покупок и продаж и проверяем, что все корректировки попали в нужные места.

Теперь детально рассмотрим каждый случай.

1. Корректировка реализации текущего года в сторону уменьшения

Нам нужно уменьшить реализацию, отгруженную в предыдущем квартале. По нему уже сдана отчетность по НДС.

1.1. Корректировка реализации с исправлением в книге продаж

1С при первом вводе Корректировки реализации создает его с видом операции Исправление первичных документов по умолчанию. Уменьшим цену по одной строке:

После проведения получаем проводки:

Не забываем сформировать счет-фактуру. Она получается такого вида:

Тогда данные документа не должны добавляться в Формирование книги покупок или продаж. Поэтому после проведения документов по регистрам НДС можно смотреть результат в Книге продаж. Ставим галочку Формировать доп. листы за корректируемый период и смотрим в получившийся доп.лист:

Итак,

Корректировка с видом операции Исправление в первичных документах сторнирует суммы по документу - основанию и создает новую запись в периоде отгрузки.

1.2. Корректировка реализации с предъявлением НДС в книге покупок

Чтобы добиться такого эффекта нужно изменить вид операции документа на Корректировка по соглашению сторон:

В этом случае получаем проводки документа:

Как видим, задействуется счет 19.09 - НДС по уменьшению реализации. Такие операции отражаются в книге покупок. Счет-фактура имеет вид:

1С включит данные исправления в Формирование книги покупок:

Проводим документы по регистрам НДС и формируем книгу покупок за период корректировки:

Корректировка с видом операции Корректировка по соглашению сторон в сторону уменьшения учитывается в основном разделе книги покупок в периоде корректировки.

2. Корректировка реализации текущего года в сторону увеличения

Вид операции Исправление первичных документов дает в случае корректировки в сторону увеличения аналогичный результат. Корректировка отражается в доп.листе Книги продаж за период отгрузки.

Вид операции Корректировка по соглашению сторон ведет себя по-другому. Увеличим цену в первой строке документа:

в Формирование записей книги продаж документ не попадает, но при этом отражается непосредственно в основном разделе Книги продаж:

Корректировка с видом операции Корректировка по соглашению сторон в сторону увеличения учитывается в основном разделе книги продаж в периоде корректировки.

3. Корректировка реализации прошлых лет

Если вы выполняете корректировку, например, за прошлый год, необходимо определить: сдана ли уже отчетность или еще можно вносить корректировки. В зависимости от этого система учитывает операцию по - разному.

Сделаем корректировку по соглашению сторон. Переходим на закладку Дополнительно и устанавливаем, если нужно флажок:

Если период закрыт, и мы корректируем в уменьшение, то система будет оформлять изменение через счет 19.09 в корреспонденции с 91.1 прочими доходами:

Если флаг не установлен, то система попытается внести все необходимые корректировки последним днем прошлого года:

В любом случае изменения отразится в книге покупок в периоде корректировки.

Если мы корректируем в увеличение суммы, то счет 19.09 будет заменен на 68.02, а сама корректировка отразится в основном разделе книги продаж за период выполнения корректировки.

Для операции Исправления первичных документов в любом случае проводки будут оформляться через 68.02 и будут заполняться доп.листы за период отгрузки.

4. Корректировка реализации не попадает в книгу покупок или продаж

У вас где-то нарушена последовательность действий. Необходимо

Как пользователю исправить собственные ошибки прошлых лет, допущенные в бухгалтерском и налоговом учете по налогу на прибыль, рассказывают эксперты 1С.

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документа Корректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью - Прибыль (убыток прошлых лет) , выбрав ее из справочника Прочие доходы и расходы.

Порядок заполнения табличной части Услуги и регистрации исправленной версии документа Счет-фактура полученный не отличается от порядка, описанного в Примере 1в статье"Исправление ошибки отчетного года в 1С:Бухгалтерии 8".

Обращаем внимание , если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы - например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки . Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье"Исправление ошибки отчетного года в 1С:Бухгалтерии 8" , так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1

- это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

Вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

Дебет 99.01.1 Кредит 68.04.1 со вторым субконто Федеральный бюджет

На сумму доплаты в Федеральный бюджет;

Дебет 99.01.1 Кредит 68.04.1 со вторым субконто Региональный бюджет

На сумму доплаты в бюджет субъектов РФ.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль (раздел Отчеты ) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы - это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки - в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступления формируется постоянная разница на сумму исправленной ошибки (см. рис. 1). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).