Управленческий план счетов является хранилищем информации. Все операции по внесению плановых или фактические данных находят отображение на управленческом плане счетов. При внесении данных используется принцип двойной записи . Этот принцип помогает соблюдать равенство активов и пассивов баланса компании.

Возможно ведение нескольких управленческих планов счетов одновременно. Потребность в этом может быть вызвана различными типами потребителей управленческой отчетности. Например : для зарубежных инвесторов компании необходима отчетность, построенная согласно международным стандартам GAAP, поэтому логично в качестве хранилища данных иметь управленческий план счетов, соответствующий международным стандартам GAAP. Одновременно с этим руководство компании хочет видеть бизнес в формате, максимально приближенном к национальным стандартам ведения бухгалтерского учета с использованием типового бухгалтерского плана счетов. Для решения задачи учет будет вестись одновременно по двум планам счетов. Система позволяет задать настройки трансляций, согласно которым данные по одному плану счетов будут формироваться автоматически на основании данных по другому плану, то есть исключить двойной ввод.

Открыть план видов характеристик можно следующим образом: Меню: Моделирование >> Финансы >> Управленческие планы счетов:

Открыть план счетов можно либо щелкнув дважды левой кнопкой мыши по нужному плану счетов, либо нажав кнопку Открыть план счетов :

Форма плана счетов состоит из панели инструментов и табличной части. В табличной части перечислены все счета, принадлежащие данному плану счетов, а также их характеристики, описанные ниже. На панели инструментов размещены стандартные кнопки добавления, изменения и удаления элементов плана счетов, отбора и сортировки, обновления списка и т. д., а также специальные кнопки, связанные с механизмом публикации субконто по плану счетов. Этот механизм подразумевает, что в системе хранится две версии плана счетов:

| Редактируемая |

Аналитики актуальной версии - это те субконто, в соответствии с которыми определяется структура таблиц движений по счетам в данный момент работы. То есть, эти аналитики изначально были редактируемыми, а затем подверглись процессу публикации, и на данный момент являются актуальными.

Редактируемая версия - это такая версия аналитик, в которой моделируются все необходимые изменения в составе субконто счетов. Именно в этой версии можно добавлять, изменять и удалять аналитики счета. После осуществления всех необходимых изменений производится публикация субконто. Таким образом, редактируемая версия становится актуальной.

Если затем нужно снова осуществить изменения в составе аналитик, то они производятся опять-таки в редактируемой версии, после чего версия публикуется, обновляя тем самым актуальную. При открытии плана счетов по умолчанию отображаются актуальные субконто счетов. Чтобы не ввести пользователя в заблуждение, в заголовке окна плана счетов указано, какие именно аналитики счетов отображаются в данный момент: актуальные или редактируемые. Изменить версию субконто, отображаемую на плане счетов, а также произвести сам процесс публикации можно с помощью описанных ниже кнопок:

В случае использования распределенной базы данных кнопка публикации аналитик по плану счетов доступна только в главной базе, так как изменение аналитик планов счетов и их последующая публикация возможны лишь в главной базе. В подчиненную базу попадают только актуальные значения аналитик при обмене данными между главной базой и филиалом.

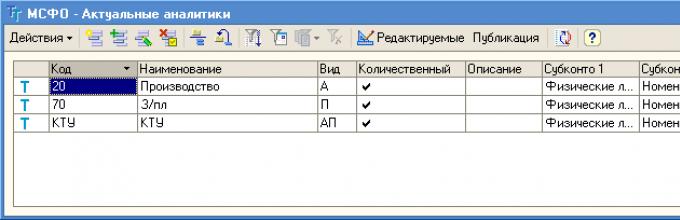

В табличной части формы Актуальные аналитики отражены следующие характеристики счетов:

| Код - указывается код счета. |

Открыть форму счета можно либо дважды щелкнув по нужному счету левой кнопкой мыши, либо нажав кнопку Изменить текущий элемент :

| Код - указывается код счета. |

| Наименование - указывается название счета. |

Важно отметить, что счета могут быть оборотными (на которых учитываются только обороты). Это имеет смысл для счетов, по которым находят отображения доходы и расходы компании. Счет (или определенное субконто счета) будет оборотным, если в столбце Только обороты табличной части вкладки Актуальные напротив необходимого субконто (или всех субконто счета) будет отображаться галочка.

Разработка управленческого плана счетов – чрезвычайно важная работа для всей системы бюджетирования, т.к. он является фундаментом для учетной политики, и одновременно регистром хранения данных. То, с какой детализацией и в какой группировке будут выделены отдельные счета, определит возможность получения данных в управленческих отчетах.

Перед составлением/переработкой управленческого плана счетов имеет смысл определить общий перечень интересующих управленческих отчетов и уровень детализации в них. Состав и детализация управленческого плана счетов должны быть в гармонии с этими характеристиками управленческой отчетности.

1. Определите основной принцип построения управленческого плана счетов.

Составьте список счетов с указанием их типа и принадлежности. В зависимости от целей постановки и автоматизации бюджетирования, традиций финансового учета на конкретном предприятии, требований собственников предприятия следует выбрать управленческий план счетов. Им может быть национальный план счетов с определенными доработками и обобщениями или план счетов западного формата (GAAP или IAS). Наконец, возможно разработать собственный управленческий план счетов.

Необходимо заметить, что план счетов – это лишь средство для хранения данных, поэтому вне зависимости от выбора формата, он должен отвечать особенностям хозяйственной деятельности конкретного предприятия и требованиям к управленческой отчетности.

Если вам все равно, какой использовать план счетов для управленческого учета, для начала возьмите типовой бухгалтерский, и при необходимости его обобщите, объединив редко встречающиеся в Вашей практике счета. Затем можно, наоборот, выделить в отдельные счета интересующие показатели.

С теоретической точки зрения начинать бюджетирование можно с введения одного счета (например, наличные деньги), строить и проверять отчетность можно после введения двух счетов (например, наличные деньги и деньги в банке), а получать основные финансовые отчеты после введения четырех счетов: активы, пассивы (иногда еще выделяют отдельно капитал акционеров), доходы и расходы. По сути, вся дальнейшая детализация управленческого плана счетов строится на этом принципе. Например, построение "западной" отчётности происходит в группировке: 1 - Активы, 2 - Обязательства, 3 - Собственные источники, 4 - Доходы, 5,6 - Расходы, 8,9 - Прочие прибыли и убытки.

Если задача состоит в разработке плана счетов для холдинга (концерна), то его структура зависит от степени централизации управления:

Для каждого счета можно ввести отдельные субсчета для повышения детальности учета, но не стремитесь создать большое количество субсчетов, т.к. обычно их можно заменить введением одного из субконто или классификатора по главному счету. Кроме того, чем детальней будет управленческий план счетов, тем больше требований он предъявляет к квалификации персонала по вводу или проверке данных и тем больше времени затрачивается на эти процессы.

Учтите следующие моменты:

2. Определите для каждого счета аналитики (субконто), в разрезе которых будут осуществляться операции.

Все операции по каждому счету можно учитывать в нескольких разрезах или субконто (совокупность однотипных объектов аналитического учета) для более детального планирования и учета (иначе говоря, для аналитического учета).

Поэтому для каждого счета нужно составить свой список видов субконто с учетом того, что каждый счет уже имеет аналитику ЦФО. Она не отображается в списке субконто счета, а реализуется как сквозная аналитика, т.е. является измерением всего управленческого плана счетов. Такое техническое решение необходимо для возможности самостоятельного составления любой управленческой отчетности не только по холдингу (предприятию) в целом, но и по каждому отдельному ЦФО.

Располагайте однотипные аналитики в плане счетов на одних и тех же субконто по порядку для всех счетов, где они используются. К примеру, если на многих счетах будет аналитика по контрагентам, удобнее её сделать везде на одном и том же по порядку субконто.

Для счетов взаиморасчетов требуется дополнительно указать субконто ЦФО расчетов, которое ссылается на справочник ЦФО.

Не стремитесь с самого начала ввести большое количество аналитик, т.к. это неоправданно усложнит процедуру планирования и учета.

Издержки производства в управленческом учете отражаются, по крайней мере, в трех направлениях, каждое из которых представляет собой самостоятельную обособленную систему взаимосвязанных бухгалтерских записей (рис. 8).

Управленческий учет издержек также необходимо вести на счетах бухгалтерского учета, как они отражаются в финансовом учете, по элементам расходов. В финансовом учете нет надобности отражать расходы по статьям, достаточно того, что они группируются в показателях производственной себестоимости, периодических управленческих и коммерческих расходов. Такая группировка является достаточной для составления бухгалтерской публичной отчетности о прибылях и убытках. В управленческом учете издержек выделяются сотни аналитических счетов по различным направлениям группировки, что усложняет отражение информации, требу-

ет продуманной системы (несколько систем) ведения детализированного учета издержек на счетах.

Счета управленческого учета, на которых отражается аналитическая информация о текущих издержках производства, данные для их контроля по центрам ответственности и, главное, для калькулирования себестоимости в рыночных условиях, составляют коммерческую тайну, строго оберегаемую от конкурентов и любых других заинтересованных лиц. В практике зарубежных компаний счета управленческого учета ведут отдельно от других счетов (финансовые счета), поскольку именно на этих последних, собирается информация для составления публичной финансовой отчетности, подлежащий аудиторской проверке и раскрытию для всех пользователей. Счета управленческого учета так отделяются от счетов финансового учета, что каждая их группа обобщается как обособленная финансовая система, которые не связаны между собой никакими общими бухгалтерскими проводками. В крупных компаниях наряду с главными бухгалтерами финансового учета учреждается должность бухгалтера-менеджера, т.е. главного бухгалтера по управленческому учету.

В российской практике изначально вели общий и калькуляционный учет по единому плану счетов, ограничиваясь дополнительным аналитическим учетом в интересах внутреннего управления. Такая практика организации бухгалтерского учета сохраняется до сих пор во многих российских организациях. Да и планы счетов бухгалтерского учета не предусматривали возможности раздельного ведения финансового и управленческого учета на счетах. В последнее время появилась возможность вести раздельный учет, как это предусмотрено Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденным приказом Минфина РФ от 31 октября 2000 г. № 94 (см. раздел III «За-траты на производство»).

В Инструкции по применению Плана счетов бухгалтерского учета, в пояснениях к разделу III «Затраты на производство» сказано, что формирование информации о расходах по обычным видам деятельности, которые и составляют издержки производства, осуще-ствляется либо на счетах 20-29, либо на счетах 30-39. В первом случае консервируется первичная схема учета и калькулирования себестоимости в едином плане счетов бухгалтерского учета всех операций данной организации. Во втором случае счета 20-29 могут использоваться для группировки издержек по статьям себестоимости, местам возникновения и другим признакам, а также для калькулирования себестоимости продукции, работ, услуг; счета 30-39 применяются для учета по элементам расходов. Порядок учета по элементам расходов будет изложен далее при рассмотрении организации и методов финансового учета.

Взаимосвязь учета расходов по статьям и элементам осуществляется с помощью специально открываемых отражающих счетов, что позволяет отделить группировку расходов по статьям от группировки расходов по элементам и тем самым обособить на счетах управленческий учет издержек от финансового учета. В инструкции специально указано: «Состав и методика использования счетов 20-29 при таком варианте учета устанавливается организацией исходя из особенностей деятельности, структуры, организации управления на основе соответствующих рекомендаций Министерства финансов Российской Федерации».

Разделение счетов в учете затрат на производство на две равновеликие части 20-29 и 30-39 с различным назначением обобщаемой на них информации позволяет специалистам рассматривать возможности и варианты разделения счетов этого раздела на счета управленческого и счета финансового учета. Авторы некоторых публикаций предлагают при отделении управленческого учета использовать в нем и счета из финансового учета с теми же номерами, помечая их отличительной «звездочкой». Мы еще в 1991 г. предлагали двухкруговую систему учета (управленческого и фи-нансового) с применением одинаковых счетов с отличительными знаками. Но предложение не нашло применение на практике.

Техническая система бухгалтерского учета - знаковая система. Применение одних и тех же знаков для финансового и управленческого учета вносит путаницу в кодировку и корреспонденцию счетов. Поэтому возрождать вновь давно забытое предложение бесперспективно. Следует подумать о других подходах, опираясь на указания инструкции к Плану счетов о возможности применения отражающих счетов для переноса информации из финансового учета в счета управленческого учета. Считаем, что это более перс-пективный подход к решению сложного вопроса.

В разделе III «Затраты на производство» Плана счетов бухгалтерского учета содержатся только семь счетов с определенным содержанием. Остальные 13 счетов не обозначены, их содержание не указано, что видно на рис. 9. Состав не обозначенных счетов, согласно указанию инструкции по применению Плана счетов, уста-навливается организацией исходя из особенностей ее деятельности, структуры, организации управления.

Счета 20-29 относятся к управленческому учету. Они выстроены в точном соответствии с методикой бухгалтерского учета издержек по статьям себестоимости, что наглядно представлено в сопоставительной табл. 6.

Счета учета издержек производства следует дополнить отражающим счетом 27 «Отражение издержек производства» для зеркальной передачи информации, формируемой в финансовом учете на счете 37 «Отражение расходов по элементам» (см. раздел 7).

Счет 27 «Отражение издержек производства» служит для записи расходов, учтенных по элементам в течение отчетного пе-риода. Сумма расходов по элементам, записанная в финансовом учете по дебету счета 37 «Отражение расходов по элементам», в свою очередь, одновременно записывается по кредиту счета 27 «Отражение издержек производства» в корреспонденции со счетами 20-29, на которых формируются издержки по статьям, калькуляционным объектам, местам возникновения (центрам ответственности), - рис. 10.

Счета управленческого учета издержек Счета учета издержек Статьи себестоимости Счет 20 «Основное производство» 1. Сырье и материалы

Возвратные отходы (по кредиту счета 20)

Покупные изделия, полуфабрикаты и услуги производственного характера со стороны

Топливо и энергия на технологические цели

Заработная плата производственных рабочих

Отчисления на социальные нужды Счет 23 «Вспомогательное производство» Статьи себестоимости 1-6, указанные выше к счету 20 «Основное производство» Счет 25 «Общепроизвод-ственные расходы» 7. Расходы на подготовку и освоение произ-водства

Общепроизводственные расходы Счет 26 «Общехозяйственные расходы» 9. 7. Расходы на подготовку и освоение производства

Общехозяйственные расходы

Прочие производственные расходы Счет 28 «Брак в производ-стве» 11. Потери от брака

Между счетами 27 и 37 в процессе записи первичных данных о расходах по обычным видам деятельности поддерживается полное равенство. Обороты и сальдо по дебету счета 37 «Отражение расходов по элементам» всегда равны оборотам и сальдо по кредиту счета 27 «Отражение издержек производства». Это равенство обеспечивается без непосредственной корреспонденции счетов 27 и 37 в результате того, что записи на обоих счетах производятся на основе единого массива первичных документов, бухгалтерских справок и расчетов, оформляющих расходы организации по обычным видам деятельности за отчетный период.

Счет 20 «Основное производство» отражает прямые издержки на производство продукции, выполнение работ, оказание услуг, которые являются основными, профильными в деятельности данной организации. На нем отражается также информация о стоимости продукции и работ вспомогательных производств, потребляемых в основном производстве, списываются косвенные издержки по обслуживанию и управлению, а также окончательные потери от брака. В конечном итоге на данном счете отражается информация об издержках производства, отнесенных на себестоимость продукции, работ, услуг.

По дебету счета 20 «Основное производство» отражаются прямые издержки, связанные с производством продукции (работ, ус-

и статьям

луг) в корреспонденции со счетом 27 «Отражение издержек производства». В корреспонденции со счетом 23 «Вспомогательное производство» в дебет счета 20 «Основное производство» списываются издержки вспомогательных производств, связанные с выработанной продукцией, выполненными работами, оказанными услугами в основном производстве.

Косвенные общепроизводственные издержки, относящиеся к подразделениям основного производства, и потери от брака ежемесячно списываются в дебет счета 20 «Основное производство» в корреспонденции со счетами 25 «Общепроизводственные расходы» и 28 «Брак в производстве». В результате на счете 20 «Основное производство» формируется информация о сокращенной производственной себестоимости.

В управленческом учете на счете 20 «Основное производство» информация отражается накопительно, нарастающим итогом с начала отчетного года. Следовательно, сальдо по дебету счета 20 «Основное производство» на каждую отчетную дату в течение года отражает сумму издержек, проведенных с начала данного отчетного года. В сумме данного сальдо отражается и стоимость незавершенного производства. При необходимости вычислить себестоимость выпущенной продукции, сданных работ и услуг можно только расчетным путем, на основе расчета себестоимости незавершенного производства на конечную дату отчетного периода по следующей формуле:

Остаток НЗП на

начало года

Себестоимость выпущенной продукции

Издержки произ- + водства за период с начала года

Остаток НЗП на

отчетную дату.

Себестоимость выпущенной продукции при этом мы получаем за весь период с начала отчетного года. Для определения полной производственной себестоимости к сумме себестоимости, зафиксированной на счете 20 «Основное производство», добавляется сумма общепроизводственных расходов.

Аналитический учет на счете 20 «Основное производство» ведется по статьям себестоимости, видам продукции, работ, услуг (по калькуляционным объектам), при необходимости также по местам возникновения издержек - центрам ответственности.

По окончании отчетного года итоговые данные об издержках основного производства выводятся в отдельный файл и сохраняются в архиве для аналитических сопоставлений. Одновременно составляется итоговая внутренняя отчетность об издержках и се-бестоимости продукции, работ, услуг за отчетный год. Счет 20 «Основное производство» закрывается бухгалтерской проводкой по кредиту названного счета в дебет счета 27 «Отражение издержек производства». В следующем отчетном году записи на счете 20 «Основное производство» начинаются с нулевого сальдо. Начальное сальдо по счету отсутствует.

Стоимость незавершенного производства определяется различными способами, зависящими от технологических и организационных условий производства, массового или индивидуального производства и принятой в организации учетной политики. В соответствии с нормативными положениями стоимость незавершен-

ного производства определяется по фактической производственной себестоимости (сокращенной или полной), нормативной или плановой производственной себестоимости, прямым издержкам производства, издержкам сырья, материалов и полуфабрикатов.

Издержки на выполненные работы, не сданные заказчикам, остаются в незавершенном производстве. При оказании услуг незавершенного производства не бывает. Стоимость незавершенного производства в индивидуальном и мелкосерийном производстве, где издержки учитываются в разрезе открытых производственных заказов: строительство, тяжелое машиностроение, услуги, НИОКР и др., определяется суммой издержек на выполнение незакрытых заказов на каждую отчетную дату.

В массовом и крупносерийном производстве к незавершенному производству относятся продукция или работы, не прошедшие всех стадий, переделов, операций, предусмотренных технологическим процессом, либо недоукомплектованные, не прошедшие необходимой проверки со стороны технического или химического контроля. В таком случае по данным инвентаризации незавершенного производства или по данным оперативно-технического учета производства выделяются натуральные остатки не полностью готовой продукции (работ) по степени готовности их на каждой стадии, операции, на каждом переделе. По проценту готовности натуральных остатков определяют их стоимость на принятую единицу оценки (производственную себестоимость, прямые издержки или издержки сырья, материалов, полуфабрикатов). В отдельных гетерогенных производствах совершаются сотни и тысячи технологических операций. При поступлении на первую операцию в стоимость незавершенного производства включаются полные издержки на сырье, материалы, полуфабрикаты, а заработная плата производственных рабочих определяется по степени прохождения технологических операций. На выполненные операции насчитываются нормативные издержки на заработную плату.

При обособленном учете и калькулировании себестоимости полуфабрикатов собственного производства в состав незавершенного производства включают сумму издержек на остаток полуфабрикатов, учитываемых на счету 21 «Полуфабрикаты собственного производства». При оценке остатков незавершенного производства полностью исключаются потери от брака и непроизводительные расходы.

Стоимость незавершенного производства отражается как сальдо по соответствующим счетам только в финансовом учете. В управленческом учете стоимость незавершенного производства используется в различных расчетах издержек и себестоимости без отражения в качестве сальдо по счету 20 «Основное производство», хотя возможна иная методика такого учета.

Счет 21 «Полуфабрикаты собственного производства» применя-ется для отражения и обобщения информации об издержках на полуфабрикаты собственного производства, их движении и остатках в организациях, ведущих бухгалтерский учет полуфабрикатов обособленно от учета основного производства. Такой учет имеет смысл в ограниченных передельных производствах: металлургии, литейном и некоторых химических производствах, выработке ре-зинотехнических изделий, некоторых видов минеральных удобрений. В большинстве отраслей народного хозяйства обособленный учет полуфабрикатов собственного производства не ведется. Издержки на них учитываются в общем порядке на счете 20 «Основное производство».

По дебету счета 21 «Полуфабрикаты собственного производства» в корреспонденции со счетом 20 «Основное производство» отражаются издержки на производство полуфабрикатов, поступивших на склады и в хранилища. По кредиту счета 21 опять-таки в корреспонденции со счетом 20 «Основное производство» списываются издержки на полуфабрикаты, переданные в дальнейшую переработку на другие переделы или проданные сторонним организациям и лицам.

Специфика управленческого учета полуфабрикатов собственного производства такова, что издержки производства на остаток полуфабрикатов отражаются как сальдо по дебету счета 21 «Полуфабрикаты собственного производства». Это сальдо по окончании отчетного года не закрывается, а переходит в управленческий учет следующего отчетного года. Переходящее сальдо по дебету счета 21 «Полуфабрикаты собственного производства» уравновешивается переходящим сальдо по кредиту счета 27 «Отражение издержек производства». Для отражения в отчетном бухгалтерском балансе стоимость остатков полуфабрикатов собственного производства вместе со стоимостью других остатков незавершенного производства записывается как сальдо по дебету счета финансового учета.

Аналитический учет полуфабрикатов ведется в разрезе мест их хранения, по каждому хранилищу отдельно, по видам, сортам, размерам и другим отличительным признакам. Издержки на полуфаб- рикаты на счете 21 «Полуфабрикаты собственного производства» могут группироваться по калькуляционным статьям, но могут учи-тываться и единой суммой в зависимости от потребностей в соответствующей информации.

На счете 23 «Вспомогательное производство» отражается информация об издержках на продукцию и услуги, вспомогательные для основного производства организации. К ним относятся производство и трансформация электроэнергии, тепла, пара, сжатого воздуха, ремонтное и транспортное обслуживание, производство инструментов и приспособлений, другие аналогичные работы и услуги.

Прямые издержки вспомогательных производств записываются по дебету счета 23 «Вспомогательное производство» в корреспон-денции со счетом 27 «Отражение издержек производства». Расходы по управлению и обслуживанию подразделений вспомогательных производств записываются по дебету счета 23 «Вспомогательное производство» в корреспонденции со счетом 25 «Общепроизводственные расходы». По кредиту счета 28 «Брак в производстве» в де-бет счета 23 «Вспомогательное производство» списываются потери от брака, возникшие в подразделениях вспомогательных производств.

Продукция, работы и услуги вспомогательных производств, сданные подразделениям основного производства и проданные сторонним организациям и лицам, списываются на счет основного производства. Операции продажи на сторону превращают продукцию и услуги вспомогательных производств в товарную продукцию. Издержки по этим операциям совершенно обоснованно относятся к себестоимости продукции, работ и услуг основного производства. Издержки на продукцию, работы и услуги вспомогательных производств, потребленные в основном производстве или проданные на сторону, списываются в дебет счета 20 «Основное производство» в корреспонденции со счетом 23 «Вспомогательное производство».

По условиям хозяйственной деятельности и технологическим особенностям проводимых операций продукция, работы и услуги вспомогательных производств могут относиться к издержкам по управлению и организации производства в основных подразделениях, к управлению всей организацией в целом, к обслуживающим производствам и хозяйствам непроизводственного характера. В таком случае издержки вспомогательных производств записываются по кредиту счета 23 «Вспомогательное производство» в дебет счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства».

Методика отражения издержек вспомогательного производства такова, что в определенных условиях обязательно образуется сальдо по дебету счета 23 «Вспомогательное производство», ха-рактеризующее незакрытые издержки подразделений вспомогательных производств, т.е., по сути, незавершенное производство. Данное сальдо нельзя исключить, и оно определяется в управленческом учете на конец каждого месяца. Это сальдо по окончании отчетного периода не закрывается. Оно переносится в управленческий учет следующего отчетного года. Переходящее сальдо по дебету счета 23 «Вспомогательное производство» балансируют с переходящим сальдо по кредиту счета 27 «Отражение издержек производства».

Аналитический учет издержек вспомогательного производства ведут в разрезе соответствующих вспомогательных подразделений по статьям издержек, видам продукции, работ и услуг.

Счет 25 «Общепроизводственные расходы» применяется для отражения информации об издержках по обслуживанию и управлению подразделений основного и вспомогательных производств, а в крупных организациях - также об издержках по обслуживанию и управлению обслуживающих производств и хозяйств.

Аналитический учет общепроизводственных расходов осуществляется по подразделениям (цехам, участкам, отделениям, бригадам и т.п.) в разрезе статей утвержденной сметы по каждому подразделению и сводной сметы общепроизводственных расходов.

По дебету счета 25 «Общепроизводственные расходы» записываются данные о произведенных издержках за период времени (обычно за месяц), в корреспонденции со счетом 27 «Отражение издержек производства».

Ежемесячная сумма фактических расходов отражается по кредиту счета 25 «Общепроизводственные расходы» в дебет счетов:

20 «Основное производство» - на сумму издержек в подразделениях основного производства;

23 «Вспомогательное производство» - на сумму издержек в подразделениях вспомогательных производств;

«Брак в производстве» - на сумму издержек, относящихся к забракованной продукции;

«Обслуживающие производства и хозяйства» - на сумму издержек в подразделениях этих производств и хозяйств.

Данная запись по кредиту счета 25 «Общепроизводственные расходы» ежемесячно закрывает данный счет, который не имеет и не должен иметь сальдо на конечную дату каждого месяца. Для того чтобы сохранить накопительную информацию с начала отчетного года по каждому подразделению и каждой статье, кредитовые записи можно отражать на специально выделенном отдельном субсчете. Кредитовое сальдо на данном субсчете будет балансировать сальдо по дебету всех других субсчетов, причем сальдо отражается накопительно с начала отчетного года. По окончании отчетного года сальдо всех субсчетов взаимно закрывается внутренними проводками по всем субсчетам к счету 25 «Общепроизводственные расходы». Записи в следующем отчетном году начинаются при нулевом сальдо на всех субсчетах данного счета.

При распределении общепроизводственных расходов по видам продукции, работ и услуг издержки, учтенные в данном конкретном подразделении, распределяются только на те виды продукции (работ, услуг), которые производились или выполнялись, полностью или частично, именно в данном подразделении.

На счете 26 «Общехозяйственные расходы» отражается информация об издержках общеуправленческого характера, непосредственно не связанных с производственными процессами, а также об издержках, включаемых в статью себестоимости «Прочие производственные расходы». По дебету счета 26 «Общехозяйственные расходы» в корреспонденции со счетом 27 «Отражение издержек производства» записываются все суммы издержек, относящиеся к данному счету.

Аналитический учет издержек на счете 26 «Общехозяйственные расходы» ведется по статьям сметы, управленческим подразделениям и центрам ответственности. Все издержки в аналитическом учете отражаются накопительно, нарастающими итогами с начала отчетного года. По окончании отчетного года итоговые данные об издержках, отраженных на счете, выводятся в отдельный файл, который сохраняется в архиве. Составляется также итоговый внутренний отчет о данных издержках. После завершения всех операций отчетного года счет 26 «Общехозяйственные расходы» закрывается бухгалтерской проводкой по кредиту названного счета в дебет счета 27 «Отражение издержек производства».

В случае необходимости исчислить полную производственную себестоимость выпущенной продукции, сданных работ и услуг общехозяйственные расходы, учтенные на счете 26, расчетно (без отражения в системе счетов управленческого учета) добавляются к сокращенной производственной себестоимости, которая сформировалась на счете 20 «Основное производство». Для управленческого учета важнее обобщать накопительную информацию по сметным статьям и центрам ответственности, нежели обобщать всю информацию для калькулирования себестоимости на счете основного производства.

Счет 28 «Брак в производстве» служит для отражения информа-ции о стоимости выявленного брака, издержек по его исправлению и выявлению окончательных потерь от брака в данном периоде. Обычный цикл выявления потерь от брака - один месяц.

Брак, выявленный в производстве, оформляется первичными документами, в которых указывается, что забраковано, причины, виновники и место обнаружения брака, возможности исправления забракованного предмета. В управленческом аналитическом учете обобщаются все названные характеристики брака для анализа возможностей устранения причин и недопущения или сокращения брака в будущем.

Издержки на забракованные предметы, не подлежащие исправлению (окончательный брак), записываются по дебету счета 28 «Брак в производстве» в корреспонденции со счетами 20 «Основное производство» и 23 «Вспомогательное производство». Дополнительные издержки по исправлению брака относятся также в дебет счета 28 «Брак в производстве» в корреспонденции со счетом 27 «Отражение издержек производства». Издержки, связанные с исправлением брака, отражаются по сокращенной производственной себестоимости, поэтому по дебету счета 28 «Брак в производстве» записывается соответствующая часть общепроизводственных расходов проводкой по кредиту счета 25 «Общепроизводственные расходы».

Потери от брака, записанные по дебету счета 28 «Брак в производстве», уменьшаются на стоимость забракованных предметов по цене возможного использования, а также на суммы, подлежащие взысканию с виновников брака - персонала организации или с поставщиков недоброкачественных материалов и полуфабрикатов, приведших к браку. В управленческом учете названные компенсации записываются по кредиту счета 28 «Брак в производстве» в дебет счета 27 «Отражение издержек производства».

В финансовом учете суммы, компенсирующие потери от брака, записываются по кредиту счета 37 «Отражение расходов по элементам» в дебет счетов:

10 «Материалы» - на стоимость забракованных предметов по цене возможного использования, например по цене металлолома, оприходованного на склад;

73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба» - на суммы ком-пенсации потерь от брака, подлежащих взысканию с работников организации;

76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям» - на суммы, подлежащие взысканию с поставщиков недоброкачественных материалов, полу-фабрикатов и т.п., в результате использования которых в производстве образовался брак.

В результате сопоставления сумм, записанных по дебету и по кредиту счета 28 «Брак в производстве», определяется сумма окон-чательных потерь от брака. Она записывается по дебету счета 20 «Основное производство» проводкой по кредиту счета 28 «Брак в производстве». При этом счет 28 «Брак в производстве» закрывается и сальдо на конечную дату (конец месяца) не имеет.

На счете 29 «Обслуживающие производства и хозяйства» отражаются издержки состоящих на балансе организации обслуживающих производств и хозяйств, не имеющих прямого отношения с основной производственной деятельностью организации. Среди них можно назвать издержки жилищно-коммунального хозяйства, об-щественного питания, санаториев, домов отдыха, детских и медицинских учреждений, а также научных и культурных учреждений, других обслуживающих подразделений.

Издержки обслуживающих производств и хозяйств не включаются в себестоимость продукции, работ и услуг организации, так как это непроизводственные издержки. Но они требуют контроля за соблюдением плановых смет. Издержки обслуживающих производств и хозяйств отражаются в аналитическом учете по видам производств и хозяйств, местам возникновения - центрам ответ-ственности, сметным статьям. Суммы издержек записываются по дебету счета 29 «Обслуживающие производства и хозяйства» в корреспонденции со счетом 27 «Отражение издержек производства». Косвенные расходы по управлению обслуживающими подразделениями ежемесячно записываются в дебет счета 29 «Обслужива-ющие производства и хозяйства» в корреспонденции со счетом 25 «Общепроизводственные расходы».

В управленческом учете на счете 29 «Обслуживающие произ-водства и хозяйства» информация об издержках отражается нако-

пительно, нарастающим итогом с начала отчетного года. Сальдо по дебету на конечную дату каждого отчетного месяца отражает сумму издержек, проведенную с начала отчетного года, что облегчает контроль издержек по центрам ответственности и сметным статьям. В сумме сальдо издержек отражается и стоимость остатков незавершенного производства. Себестоимость выпущенной продукции, сданных работ и оказанных услуг определяется расчетным путем по формуле

Себестоимость за период с начала года

Издержки с начала отчетного года: сальдо по счету 29

Изменение стоимо- ± сти НЗП на начало и конец периода.

В конце отчетного года после составления заключительного внутреннего отчета об издержках по центрам ответственности и статьям издержек сальдо по счету 29 «Обслуживающие производства и хозяйства» закрывается, записи в следующем отчетном году начинаются с нулевого сальдо по данному счету. Бухгалтерская проводка:

дебет счета 27 «Отражение издержек производства»;

кредит счета 29 «Обслуживающие производства и хозяйства».

Баланс сальдо на счетах управленческого учета (счета 20-29) обеспечивается методикой всех записей на счетах через отражение их по кредиту (или в надлежащих случаях - по дебету) счета 27 «Отражение издержек производства». Сумма дебетовых сальдо по счетам 20 «Основное производство», 23 «Вспомогательное производство», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» всегда равны сальдо по кредиту счета 27 «Обслуживающие производства и хозяйства». В результате на счетах 20-29 образуется обособленная балансовая система управленческого учета, в которой взаимно балансируют обороты и сальдо по всей совокупности данных счетов. Это позволяет вести счета управленческого учета отдельно от счетов бухгалтерского финансового учета, не составляя общего баланса по всем счетам, рекомендованным действующим Планом счетов бухгалтерского учета. Составляют два баланса счетов: финансового учета и отдельно управленческого учета, что позволяет закрыть конфиденциальную информацию об издержках, детализированную на счетах управленческого учета.

Рассмотрим пример.

1. Записи данных на счетах управленческого учета. Содержание записи Дебет счета Кредит счета Сумма 1) Расходы по элементам перегруппированы и записаны на счетах управленческого учета 25 20 23

28 29 27 27 27 27 27 27 2500 1400 1500 1600 200 900 8100 2) Списаны отходы сырья и материалов по цене возможного использования 27 20 150 3) Стоимость выявленного брака 2 2 03 03 20 23 120 100 220 4) Списаны общепроизводственные расходы подразделений вспомогательных производств 23 25 600 5) Стоимость продукции и услуг вспомогательных производств, переданных в основное производство 20 23 1700 6) Списаны общепроизводственные расходы основного производства и относящиеся к исправлению брака 20 28 25 25 850 50 900 7) Суммы, восстановленные как компенсация потерь от брака 27 28 130 8) Окончательная сумма потерь от брака списана в издержки основного производства 20 28 340

2. Отражение сальдо по счетам. Счет Наименование счета № записи Оборот Сальдо по дебету по кредиту по дебету по кредиту 20 Основное производство 1 2500 2 150 3 120 5 1700 6 850 8 340 Итого 5390 270 5120 - 23 Вспомогательное производство 1 1400 3 100

Счет Наименование счета № записи Оборот Сальдо по дебету по кредиту по дебету по кредиту 4 600 5 1700 Итого 2000 1800 200 - 25 Общепроизводственные расходы 1 1500 4 600 5 900 Итого 1500 1500 - - 26 Общехозяйственные расходы 1 1600 1600 27 Отражение издержек производства 1 8100 2 150 7 130 Итого 280 8100 - 7820 28 Брак в производстве 1 200 3 220 6 50 7 130 8 340 Итого 470 470 - - 29 Обслуживающие производства и хозяйства 1 900 900

3. Баланс счетов управленческого учета Счет Обороты Сальдо По дебету По кредиту По дебету По кредиту 20 5390 270 5120 - 23 2000 1800 200 - 25 1500 1500 - - 26 1600 - 1600 - 27 280 8100 - 7820 28 470 470 - - 29 Сумма 900 12 140 12 140 900 7820 7820

Примечание. Сальдо на начало периода на счетах не отражалось в целях упрощения расчетов.

Пример записей издержек на счетах управленческого учета сви-детельствует о возможности выделить эту группу счетов в самостоятельную балансовую систему и получать на большинстве ключевых счетов накопительную информацию нарастающим итогом с начала года. На счетах, которые закрываются (счета 23, 25, 28), также можно получить накопительную информацию об издержках, если отражать дебетовые и кредитовые обороты (и сальдо) раздельно на разных субсчетах. Получение накопительной информации об издержках на счетах управленческого учета чрезвычайно важно для организации, контроля за нами по центрам ответственности и сметным статьям.

Тема 6. Организация управленческого учета

Цель Цель изучения темы – формирование у студентов представления о возможных вариантах организации управленческого учета на предприятии и связанных с этим проблемах. Основные задачи:

|

6.1. Финансовая и управленческая бухгалтерия

Как отмечалось в п. 1.3, управленческий учет – это внутренняя система предприятия, и решение о ее создании принимает руководство предприятия.

Главным аргументом в пользу организации управленческого учета является экономическая среда, те условия, в которых функционирует современное предприятие. Характерной для настоящего времени является юридическая и экономическая самостоятельность предприятий, позволяющая им делать выбор вида деятельности, ассортимента производимой продукции, определять цены реализации продукции, ее потребителей, распределять полученные доходы и т. д. Руководители предприятий должны постоянно принимать разнообразные управленческие решения, эффективность которых в значительной мере определяется составом, своевременностью и достоверностью используемой при этом информации. Причинами неудовлетворительного состояния информации, ее недостаточности, а следовательно, и необходимости организации управленческого учета, обычно являются:

- отсутствие механизма бюджетирования деятельности предприятия, позволяющего проводить предварительный сравнительный анализ принимаемых решений, рассчитывать плановые, экономически оправданные показатели затрат, прогнозировать результаты деятельности и обосновывать перспективные решения, проводить анализ отклонений фактических показателей от плановых и выявлять их причины;

- отсутствие «прозрачной» системы учета затрат, позволяющей не только определить их достоверную величину, но и проанализировать их по видам, статьям, местам возникновения, носителям, центрам ответственности с целью осуществления контроля;

- отсутствие либо несовершенство системы внутренней отчетности;

- отсутствие механизма оценки рентабельности отдельных видов деятельности, видов продукции;

- отсутствие методик проведения анализа и принятия управленческих решений, связанных с формированием производственной программы, ценообразованием, инвестициями и т. д.;

- отсутствие эффективных методов стимулирования руководителей структурных подразделений в снижении затрат и повышении эффективности деятельности как отдельного структурного подразделения, так и предприятия в целом.

Под организацией управленческого учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации об объектах управленческого учета.

Поскольку управленческий учет является составной частью системы управления предприятием, то от эффективности его организации и функционирования в значительной мере зависит эффективность системы управления предприятием в целом.

Вопрос создания системы управленческого учета решается администрацией предприятия. При положительном его решении необходимо определить порядок классификации затрат, степень детализации мест возникновения затрат и центров ответственности, порядок планирования, учета и контроля затрат по местам возникновения и центрам ответственности, порядок составления и представления внутренней отчетности.

Управленческий учет должен быть организован таким образом, чтобы достигалось его соответствие целям и задачам предприятия, чтобы были учтены технические особенности производства.

Наиболее сложным при принятии решения о создании системы управленческого учета является вопрос о его взаимодействии с финансовым учетом. Как отмечалось выше, финансовый и управленческий учет – это две подсистемы единой системы бухгалтерского учета, в которой финансовый учет предназначен в основном для управления финансовой и коммерческой деятельностью и для внешних пользователей, а управленческий учет – для управления производственной деятельностью и для внутренних пользователей.

На зарубежных предприятиях общая бухгалтерия подразделяется на две – финансовую и управленческую. В финансовой бухгалтерии создается информация о текущих расходах в поэлементном разрезе, о доходах, о дебиторской и кредиторской задолженности и пр. На основе этой информации составляется финансовая отчетность. Управленческая бухгалтерия аккумулирует данные о расходах и доходах организации, детализированные в той мере, чтобы быть полезными руководству организации при принятии управленческих решений.

Для отечественной практики наличие двух бухгалтерий – финансовой и управленческой пока является нетипичным. Чаще всего при положительном решении руководства предприятия о ведении управленческого учета, он организуется как аналитический, его ведут в рамках бухгалтерского учета с выделением дополнительных аналитических признаков (третьего, четвертого и прочих порядков).

Возможны два варианта обособленного ведения (взаимодействия) финансового и управленческого учета. Они называются интегрированной и автономной системами организации бухгалтерского управленческого учета.

При интегрированной системе и финансовая, и управленческая бухгалтерия работают, используя единую систему счетов бухгалтерского учета.

При автономной системе учета для каждой из бухгалтерий создается своя самостоятельная система счетов бухгалтерского учета.

При выборе одного из названных вариантов должны быть учтены организационная структура предприятия, вид его деятельности, особенности производства, объем осуществляемых хозяйственных операций и другие факторы. Кроме того, следует иметь в виду, что организация финансового и управленческого учета в единой системе счетов не всегда позволяет учесть специфику принципов управленческого учета. Обособление счетов управленческого учета позволяет улучшить информационное обслуживание управленческого персонала предприятия, создает условия для сохранения коммерческой тайны о производственных затратах, рентабельности отдельных видов продукции и пр. Однако использование автономных систем финансового и управленческого учета повышает трудоемкость учетной работы, делает практически неизбежным дублирование информации.

Важнейшим фактором как при принятии решения о создании системы управленческого учета, так и при определении формы взаимодействия двух учетных подсистем является экономическая эффективность принятого решения, т. е. те выгоды, которые получает предприятие при организации управленческого учета в той или иной форме. Экономически эффективным следует считать тот вариант организации учета, который позволяет повысить качество принимаемых управленческих решений и вследствие этого получить доходы, превышающие затраты на его реализацию.

При любом из принятых вариантов взаимодействия финансовой и управленческой бухгалтерии как на небольших, так и на крупных предприятиях целесообразно:

- определить организационную и финансовую структуру предприятия;

- определить состав основных задач финансового и управленческого учета, их согласование с функциями общей системы управления предприятием;

- определить степень детализации счетов;

- сформировать учетную политику для финансового и управленческого учета;

- определить технологию сбора и обработки информации, разработать схему документооборота для финансового и управленческого учета;

- создать систему внутренней отчетности, определить порядок представления информации внутренним пользователям для контроля, анализа и принятия управленческих решений;

- определить методику контроля и анализа реализации решений, принятых на основе информации управленческого учета.

6.2. Интегрированная и автономная система управленческого учета

Как отмечалось в п. 6.1, сущность интегрированной (однокруговой) системы учета состоит в том, что финансовая и управленческая бухгалтерия используют единую систему счетов и бухгалтерских проводок, а автономной (двухкруговой) системы – в том, что каждая из систем учета (финансового и управленческого) является замкнутой.

Интегрированная система учета, основанная на использовании единой системы счетов, – традиционный вариант для российского бухгалтерского учета. Он повсеместно применяется на практике. Счета управленческого и финансового учета, отражающие затраты на производство, ведутся в единой системе счетов бухгалтерского учета без обособления калькуляционных счетов в систему управленческого учета. При этом обеспечивается прямая корреспонденция счетов управленческой бухгалтерии с контрольными счетами финансового учета, которыми являются счета учета доходов и расходов. В этом случае системность учета предполагает единство принципов отражения учетной информации, взаимосвязь регистров учета и внутренней отчетности, обеспечение в необходимых случаях согласования данных управленческого учета с показателями финансового учета и отчетности, формирование единой учетной политики финансового и управленческого учета.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) расходы организации формируются по элементам. Для учета затрат по элементам дополнительно к используемым калькуляционным счетам 20–29 рекомендуют открывать предусмотренные действующим планом счетов бухгалтерского учета синтетические счета: 30 «Материальные затраты», 31 «Затраты на оплату труда», 32 «», 33 «Амортизация», 34 «Прочие затраты». В настоящее время правила отражения операций на счетах 30–34 нормативно не определены. Однако существует множество публикаций с рекомендациями по использованию этих счетов в учете. Считается, что счета 30–34 могут использоваться при интегрированной системе организации управленческого учета и в рамках интегрированной системы учета на этих счетах целесообразно учитывать все затраты организации по их элементам. По дебету счетов 30–34 предлагают учитывать все расходы по формированию соответствующих затрат. При этом по дебету счета 30 «Материальные затраты» в корреспонденции со счетом 10 «Материалы» отражается стоимость материалов, израсходованных на производственные и другие цели. По дебету счета 31 «Затраты на оплату труда» в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда» отражается сумма заработной платы, начисленной всем категориям работающих. По дебету счета 32 «Отчисления на социальные нужды» в корреспонденции со счетом 69 «Расчеты по социальному страхованию» отражается сумма единого социального налога, страховых платежей в Фонд социального страхования, начисленных с заработной платы всех категорий работающих. По дебету счета 33 «Амортизация» в корреспонденции со счетом 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» отражается сумма амортизации, начисленной по всем используемым в организации основным средствам и нематериальным активам. По дебету счета 34 «Прочие затраты» в корреспонденции с разными счетами отражаются затраты, относящиеся к прочим затратам организации. Ежемесячно счета по учету элементов затрат предлагают закрывать, списывая учтенные на них суммы с кредита этих счетов в дебет счета 37 «Отражение общих затрат» (рис. 6.1).

Рис. 6.1. Учет затрат по экономическим элементам

Собранные на счете 37 «Отражение общих затрат» суммы рекомендуют распределять между калькуляционными счетами и записывать их в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25»Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 08 «Вложения во внеоборотные активы», 91 «Прочие расходы» (рис. 6.2).

Рис. 6.2. Распределение затрат, учтенных по экономическим элементам

По мнению авторов приведенных рекомендаций (Г.И. Пашигорева, О.С. Савченко), организация управленческого учета и обеспечение взаимодействия финансовой и управленческой бухгалтерии по рассмотренной схеме не потребуют значительных дополнительных затрат.

По мнению других авторов (М.А. Вахрушина), при интегрированной системе учета счета 30–34 не применяются. При этом счета 10 «Материалы», 20 «Основное производство», 43 «Готовая продукция» ведутся одновременно и в финансовой, и в управленческой бухгалтерии. Однако запись всех операций на них производит только управленческая бухгалтерия, а в финансовую бухгалтерию для сохранения коммерческой тайны она передает информацию только об оборотах по этим счетам за месяц и об остатках на конец месяца. Счета затрат, не имеющие сальдо (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»), используются только в управленческой бухгалтерии. Финансовый результат определяется в управленческой бухгалтерии на счете 90 «Продажи» и затем передается в финансовую бухгалтерию. Для передачи данных из управленческой бухгалтерии в финансовую рекомендуют использовать специально выделенный передаточный счет, например счет 79 «Внутрихозяйственные расчеты»

При автономной системе учета для каждой из бухгалтерий – финансовой и управленческой – создается своя система счетов бухгалтерского учета. Финансовый и управленческий учет выделяются как самостоятельные, и каждый представляет собой замкнутую подсистему. При этом в каждой учетной подсистеме используются парные контрольные счета одного и того же наименования. Их называют зеркальными счетами или счетами-экранами. Через эти счета осуществляется взаимосвязь между финансовой и управленческой бухгалтерией.

Система счетов управленческой бухгалтерии включает в себя счета учета затрат на производство: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства». Здесь они представляют собой самостоятельную систему счетов управленческого учета, отделенную от системы других синтетических счетов бухгалтерского учета. В дополнение к названным счетам добавляют счет 27 «Распределение общих затрат». Финансовая бухгалтерия эти счета не использует. Счета, предназначенные для учета запасов и для калькулирования себестоимости (10, 20, 25, 26, 43), для финансовой бухгалтерии недоступны.

Для учета затрат по элементам и в финансовой, и в управленческой бухгалтерии используют счета-экраны – 30, 31, 32, 33, 34. В финансовой бухгалтерии на этих счетах в течение периода накапливают данные по соответствующему элементу затрат без детализации по местам возникновения и видам продукции, а в конце периода эти счета закрывают на счет 35 «Расходы по обычной деятельности». Учтенные на счете 35 суммы, в свою очередь, списывают в дебет счета 90 «Продажи». При этом все запасы и затраты периода считаются по умолчанию расходами этого периода и уменьшают прибыль от продаж. Однако это чаще всего не так. Поэтому в управленческой бухгалтерии определяют сальдо по каждому виду запасов (счета 10, 20, 43) и передают их в финансовую бухгалтерию, где на эту сумму производят корректировку заниженной прибыли по кредиту счета 90 и по дебету счетов, предназначенных в финансовой бухгалтерии для учета остатков запасов. Это может быть счет 39 «Остатки материальных ценностей» с открытыми к нему субсчетами.

Таким образом, информация о выручке от продаж присутствует как в финансовой, так и в управленческой бухгалтерии. Прибыль от продаж рассчитывается и в финансовой, и в управленческой бухгалтерии: в финансовой - на счете 90, а в управленческой - на счете 27. Финансовая бухгалтерия располагает информацией как о доходах, так и о затратах, но только в разрезе экономических элементов.

В табл.6.1 приведен перечень синтетических счетов, рекомендуемых для использования в условиях автономной системы учета. Счета, помеченные (*), являются счетами-экранами.

Таблица 6.1

Перечень счетов финансовой и управленческой бухгалтерии

Счета финансового учета |

Счета управленческого учета |

||

Номер |

Наименование |

Номер |

Наименование |

Материалы |

|||

Основное производство |

|||

Вспомогательные производства |

|||

Общепроизводственные расходы |

|||

Общехозяйственные расходы |

|||

Результаты производственной деятельности |

|||

Материальные затраты |

Материальные затраты |

||

Затраты на оплату труда |

Затраты на оплату труда |

||

Отчисления на социальные нужды |

Отчисления на социальные нужды |

||

Амортизация |

Амортизация |

||

Прочие затраты |

Прочие затраты |

||

Расходы по обычной деятельности |

|||

Готовая продукция |

|||

Остатки материальных ценностей |

|||

Предположим, что организация производит и реализует продукцию, не облагаемую НДС. Никаких иных видов деятельности организация не осуществляет. Корреспонденция счетов по хозяйственным операциям за месяц при использовании автономной системы учета представлена в табл. 6.2.

Таблица 6.2

Корреспонденция счетов по хозяйственным операциям за месяц в финансовой и управленческой бухгалтерии при использовании автономной системы учета

№ хоз. операции |

Финансовая бухгалтерия |

Управленческая бухгалтерия |

|||||

| Сумма, руб. |

Корреспонденция счетов |

Сумма, руб. |

Корреспонденция счетов |

||||

| Оприходованы на склад полученные от поставщика материалы | |||||||

| Отпущены со склада и израсходованы материалы: | |||||||

|

|||||||

|

|||||||

|

|||||||

| Начисленная заработная плата: | |||||||

|

|||||||

|

|||||||

|

|||||||

| Начисленные страховые платежи во внебюджетные фонды: | |||||||

| – с заработной платы рабочих | |||||||

|

|||||||

|

|||||||

| Начисленная амортизация основных средств: | |||||||

|

|||||||

|

|||||||

| Определяются и списываются ОПР | |||||||

| Определяются и списываются ОХР | |||||||

| Сдана на склад готовая продукция | |||||||

| Предъявлен счет покупателю за отгруженную продукцию (НДС не облагается) | |||||||

| Списывается фактическая производственная себестоимость реализованной продукции | |||||||

| Закрываются счета: | |||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

| Оценка запасов на конец месяца: | |||||||

|

|||||||

|

|||||||

|

|||||||

| Закрытие счета расходов по обычным видам деятельности | |||||||

В результате в конце месяца:

- в финансовой бухгалтерии данные счетов 30–33 показывают величину затрат на производство продукции по элементам без учета места их возникновения; в конце месяца счета 30–33 закрываются; по данным счета 90 определяется финансовый результат реализации продукции – 3000 руб.;

- в управленческой бухгалтерии по данным счета 10 определяется остаток материалов на складе (5000 руб.);

- по данным счета 20 определяется неполная (сокращенная) себестоимость готовой продукции, переданной на склад (14 000 руб.), остаток незавершенного производства (21 200 руб.); счета 25 и 26 закрываются;

- по данным счета 43 определяется неполная фактическая себестоимость остатка готовой продукции на складе (30 000 руб.); по данным счета 27 – маржинальная прибыль (160 000 -110 000 = 50 000 руб.) и прибыль от реализации продукции (50 000 - 46 800 = 3200 руб.).

Информация о выручке от продажи присутствует как в финансовой, так и в управленческой бухгалтерии.

6.3. Организационная и финансовая структура предприятия

Построение системы управленческого учета тесно связано с организационной структурой предприятия. Организационная структура предприятия представляет собой совокупность правил распределения прав, обязанностей и ответственности по принятию решений между управленческими звеньями. Организационная структура предприятия обычно является достаточно устойчивой. Ее изменение производится не часто, как правило, в связи с изменением вида деятельности, обновлением ассортимента выпускаемой продукции и т. п.

В связи с задачами управленческого учета и организационным обеспечением их решения наряду с понятием «организационная структура предприятия» вводят понятие «финансовая структура предприятия». При этом под финансовой структурой предприятия понимают совокупность центров финансовой ответственности, связанных между собой линиями ответственности. Центр финансовой ответственности это, как правило, структурное подразделение, осуществляющее деятельность в соответствии с утвержденными функциями, возглавляемое руководителем, который отвечает за результаты его работы. Образуется иерархия центров ответственности во главе с генеральным директором, который несет ответственность перед собственниками предприятия за результаты его деятельности. Далее следуют являющиеся центрами ответственности функциональные подразделения, а затем – такие центры ответственности, как секции, подсекции и даже отдельные работники функциональных подразделений предприятия. В результате формируется такая система организационного обеспечения управленческого учета, которая основана на децентрализации управления.

Необходимость децентрализации, т. е. распределения полномочий между различными структурными подразделениями и уровнями управления предприятием, в управленческом учете связана с тем, что большая часть информации о фактическом использовании ресурсов и формировании доходов подконтрольна центрам ответственности.

Считается, что финансовая структура предприятия более мобильна, чем организационная, и состав центров финансовой ответственности при неизменной организационной структуре может меняться по бюджетным периодам в зависимости от целей деятельности предприятия, определенных планами его стратегического развития.

Понятие «центр ответственности» было рассмотрено ранее в п. 1.4 и 5.2. Как отмечалось, выделяют такие типы центров финансовой ответственности с разной степенью полномочий и ответственности, как:

- центр затрат (ответственность за затраты);

- центр доходов (ответственность за выручку);

- центр прибыли (ответственность за прибыль);

- центр инвестиций (ответственность за размеры и эффективность капитальных вложений).

Порядок формирования центров ответственности зависит от вида деятельности предприятия, его мощности, отраслевой специфики, организационной структуры, характера технологического процесса, численности персонала и других факторов. Поэтому определение состава центров ответственности требует индивидуального подхода для каждого предприятия.

Формирование системы организационного обеспечения управленческого учета на основе центров ответственности предусматривает следующие основные этапы:

- исследование особенностей функционирования отдельных структурных подразделений;

- определение основных типов центров ответственности в разрезе структурных подразделений предприятия;

- определение прав, обязанностей и ответственности руководителей центров ответственности;

- разработка и доведение до центров ответственности их бюджетов;

- организация контроля за выполнением бюджетов центрами ответственности путем формирования внутренней отчетности, ее анализа и выявления причин отклонений.

В результате формирования центров ответственности (финансовой структуры предприятия) рекомендуется разрабатывать «Классификатор центров ответственности», в котором закрепляются принципы их выделения, классификации и кодирования, и «Справочник центров ответственности», содержащий перечень центров ответственности предприятия.

При разработке финансовой структуры организации следует учитывать как ее преимущества, так и недостатки.

К преимуществам финансовой структуры предприятия как совокупности центров ответственности относят:

- руководители центров ответственности имеют больше информации, необходимой для принятия управленческих решений, чем руководители более высоких уровней управления предприятием;

- у руководителей центров ответственности больше возможностей для своевременного принятия оперативных управленческих решений;

- деятельность руководителей центров ответственности становится более мотивированной;

- децентрализация управления позволяет руководству предприятия акцентировать внимание на задачах стратегического планирования деятельности предприятия в целом.

К недостаткам управления по центрам ответственности относят:

- несогласованность целей центров ответственности с целями деятельности предприятия в целом;

- отсутствие у руководителей центров ответственности информации о влиянии результатов их деятельности на результаты деятельности предприятия в целом;

- дублирование функций;

- вероятность принятия руководителями центров ответственности неэффективных решений ввиду невнимания к деятельности других центров ответственности.

6.4. Организация учета и контроля по центрам ответственности

Для реализации названных в п. 6.3 преимуществ финансовой структуры предприятия необходима организация учета и контроля по центрам ответственности.

Организация учета и контроля по центрам ответственности обеспечивает отражение, накопление, анализ и представление информации о затратах, доходах и результатах центров ответственности и позволяет дать оценку деятельности отдельных структурных подразделений и их руководителей.

В настоящее время учет затрат на производство чаще всего ведут по местам их возникновения и носителям затрат. С этой целью используют соответствующим образом сформированную систему аналитических счетов учета затрат. Для организации учета затрат не только по местам их возникновения и по носителям затрат, но и по центрам ответственности целесообразно перестроить систему аналитических счетов учета затрат, привязав ее к центрам ответственности. При этом в условиях бюджетирования, когда для каждого центра ответственности определены показатели деятельности, за достижение которых они несут ответственность, важно организовать ни только учет фактических затрат по центрам ответственности, но и учет других бюджетных показателей и отклонений фактических их значений от бюджетных. Организация такого учета является одной из проблем управленческой бухгалтерии.

В мировой практике существуют два варианта учета отклонений по затратам.

Первый – когда для учета отклонений используются соответствующие счета синтетического и аналитического учета. Отраженные на таких счетах отклонения анализируются и списываются затем на счета реализации или финансового результата. Этот вариант используется в управленческой бухгалтерии западных учетных систем.

Второй вариант – когда отклонения отражаются в первичной документации и в учетных регистрах без использования специальных счетов бухгалтерского учета. В последующем эти отклонения отражаются на счетах учета прямых и косвенных затрат, т. е. включаются в фактическую производственную себестоимость изготовленной продукции. Такой вариант характерен для отечественной практики при использовании нормативного метода учета затрат. Данный подход к учету отклонений чаще всего не позволяет провести их анализ по местам возникновения и центрам ответственности, анализ их влияния на себестоимость и финансовый результат.

С целью обеспечения возможности более эффективного контроля за фактическим уровнем затрат и анализа отклонений рекомендуется для каждого центра ответственности выделить синтетические и аналитические счета для отражения на них фактических затрат. Учет фактических затрат и финансового результата осуществляется при этом согласно принятой методологии. Учет отклонений ведется внесистемно (без использования счетов бухгалтерского учета) отдельно для каждого центра ответственности на основе данных аналитического учета затрат по центрам ответственности и базы данных о бюджетных затратах путем сопоставления фактических затрат с бюджетной их величиной. Таким образом, бюджет центров ответственности становится важным инструментом управленческого учета, позволяющим контролировать их деятельность.

Данные о фактических затратах и их отклонениях от бюджетных величин рекомендуется представлять в отчетах об исполнении бюджета, составляемых для каждого центра ответственности. В отчетах может быть приведена также и другая наиболее важная информация, характеризующая результаты деятельности центра ответственности и персональную ответственность их руководителей. В процессе анализа отчетов об исполнении бюджета устанавливаются причины отклонений от бюджетных показателей, факторы, положительно и отрицательно повлиявшие на величину затрат и доходов центров ответственности, дается оценка деятельности руководителей центров ответственности.

Бюджеты и отчеты об их исполнении называют первым уровнем внутренней отчетности предприятия о затратах и результатах, разрабатываемой в рамках информационной системы управленческого учета. Цель внутренней отчетности – обеспечение управленческого персонала предприятия информацией, позволяющей контролировать и оценивать деятельность центров ответственности и их руководителей.

Составление в необходимые сроки и в требуемых объемах внутренней управленческой отчетности, содержащей необходимую руководству предприятия информацию, является одной из важнейших задач системы управленческого учета.

Внутренние отчеты должны формироваться и представляться в соответствии со следующими принципами:

- отчет должен быть адресным и конкретным;

- отчет должен содержать оперативную информацию, полезную для принятия управленческих решений;

- отчет не должен быть перегружен, информация в отчете должна быть систематизирована;

- затраты на подготовку внутренней отчетности не должны превышать экономического эффекта от ее использования.

- приводить как фактические, так и плановые значения показателей, а также их значения в предыдущих периодах;

- дополнять отчетные формы текстовыми пояснениями;

- осуществлять классификацию информации;

- осуществлять расчет аналитических показателей.

Все элементы системы управленческой отчетности должны быть закреплены в учетной политике организации для целей управленческого учета.

Выводы

Принимая решение о создании системы управленческого учета на предприятии, его руководство должно осуществить выбор варианта его организации, определить возможность и целесообразность обособленного ведения финансового и управленческого учета, выбрать вариант взаимодействия финансовой и управленческой бухгалтерии. Этот выбор должен быть произведен с учетом преимуществ и недостатков интегрированной и автономной систем организации управленческого учета. С целью рациональной организации управленческого учета на предприятии должна быть сформирована финансовая структура как совокупность финансовых центров ответственности. Учет затрат и доходов и составление внутренней управленческой отчетности должны осуществляться в разрезе выделенных в финансовой структуре предприятия центров ответственности.

Вопросы для самопроверки

- Чем обусловлена необходимость организации управленческого учета на отечественных предприятиях?

- Что понимают под организацией управленческого учета?

- Назовите основные варианты взаимодействия систем финансового и управленческого учета.

- Какие факторы влияют на решение о выборе варианта взаимодействия финансового и управленческого учета?

- В чем состоит сущность интегрированной системы учета?

- В чем состоит сущность автономной системы учета?

- Каков порядок использования счетов бухгалтерского учета при интегрированной и автономной системах учета?

- Что такое организационная структура предприятия?

- Что такое финансовая структура предприятия?

- Что такое центры финансовой ответственности?

- Какие существуют виды центров финансовой ответственности?

- Какое значение имеют центры ответственности для организации внутреннего управленческого учета? Хрестоматия

| Название работы | Аннотация |

Практикумы

| Название практикума | Аннотация |

Презентации

| Название презентации | Аннотация |

законом не регламентирован и является техническим инструментом для аналитики хозяйственной деятельности компании. О методах разработки рассказывается в нашей статье.

Зарубежный опыт составления плана счетов

В условиях развития экономики и усиления конкуренции руководителям российских компаний необходимо оперативно реагировать на динамичную конъюнктуру рынка. С целью постановки и оптимизации процессов управления приходится изменять внутренние устои предприятия путем внедрения более детальной и глубокой аналитической отчетности.

Формирование необходимых отчетов возможно вручную или автоматизированно, с использованием специализированного программного обеспечения.

Основным инструментом для проведения анализа является разработка плана счетов управленческого учета .

Законодательно не закреплено никаких НПА, регламентирующих порядок работы с этим документом. Поэтому руководитель финансового отдела, например финансовый директор или главный бухгалтер, создает его самостоятельно.

За основу зачастую берутся зарубежные системы, такие как GAAP или IFRS. Как такового единого плана счетов у них нет. Но иностранные компании используют различные унифицированные системы, подстраивая учет под собственные нужды. Например:

В каждой группе счета разбиваются на подгруппы с более широкой аналитикой. Данный метод пока не сильно распространен в РФ, так как имеет недостатки:

- непривычный для других сотрудников набор счетов, который приходится изучать;

- создание специального интерфейса в программном обеспечении, что ведет к дополнительным расходам.

Более удобным и привычным вариантом является разработка плана счетов управленческого учета на базе РБСУ.

Интегрированная система управленческого плана счетов

При выборе данного метода управленческий учет объединяется с бухгалтерским и ведется на базе единого плана счетов. При этом к привычным затратным счетам (20, 23, 25, 26, 44) добавляется более расширенная аналитика. Учет ведется методом двойной записи.

Плюсы данного решения:

- Простота и наглядность хозяйственных операций компании для любого пользователя.

- Возможность избежать дополнительных трудовых и временных затрат на введение управленческих аналитик. Вся информация вносится единовременно и в бухгалтерский, и в управленческий учет на основании первичных документов.

Из недостатков можно отметить:

- Отсутствие оперативности. Данный недостаток связан с тем, что бухгалтерский учет ведется на основании первички, которая не всегда поступает своевременно. Например, документы на аренду или коммуналку могут прийти через 10-12 дней. А управленческий учет требует оперативности. Способы решения данной проблемы будут рассмотрены ниже.

- Отсутствие возможности единовременного ведения бухгалтерского и управленческого учета, например по организационным или техническим причинам.

Прежде чем приступать к разработке дополнительных аналитик, необходимо выяснить у руководства компании, какие конкретно разрезы информации их интересуют.

После составляется список возможных аналитических связок по основным объектам управления. Аналитики могут быть линейными и иерархичными с привязкой к конкретной затрате, хозяйственной операции, контрагенту, сотруднику, виду выпускаемой или продаваемой продукции и проч.

Прежде всего аналитический учет используется для анализа понесенных затрат компании. Его необходимо создать таким образом, чтобы была возможность сравнивать затраты по временным периодам, подразделениям, а также анализировать потребленные отделами или филиалами ресурсы.

При вводе данных в программу бухгалтеру нужно отражать все операции более детально.

Пример

Руководитель отдела продаж был направлен в командировку для проведения переговоров с покупателем ООО «Альфа» о поставке продукта А. По возвращении он представил авансовый отчет в бухгалтерскую службу с приложением первички о произведенных расходах: на проезд — 3 500 руб., на проживание —7 800 руб., суточные —4 600 руб. и т. д.

При разноске авансового отчета бухгалтеру необходимо будет указать дату совершения расходов, а также отразить следующие данные:

|

Аналитика 1 |

Аналитика 2 |

Аналитика 3 |

Аналитика 4 |

||

|

Дебет |

Сумма |

Операция |

Место возникновения затрат |

Контрагент |

Продукция |

|

Проезд |

Отдел продаж |

ООО «Альфа» |

Продукт А |

||

|

Суточные |

Отдел продаж |

ООО «Альфа» |

Продукт А |

||

|

Проживание |

Отдел продаж |

ООО «Альфа» |

Продукт А |

План счетов управленческого учета необходимо подстроить под бюджетную разноску. Современные программные продукты позволяют вести аналитику затрат по статьям бюджета, то есть данные группируются не только по счету, но и по статье. Такой подход позволяет оперативно отследить план-фактные расхождения.

Управленческий учет на базе субсчетов

Если с затратами удобнее использовать расширенную аналитику, то в разрезе активов, а также выручки и себестоимости проще ввести дополнительные субсчета.

- 01.101 — земельные участки;

- 01.102 — капитальные вложения в земельные участки;

- 01.103 — сооружения;

- 01.104 — машины, транспортные средства;

- 01.105 — оборудование;

- 01.106 — скот и т. д.

В отношении выручки и себестоимости в БПС утверждены 90-е счета, в план счетов управленческого учета можно включить субсчета, отражающие продажу конкретного товара или операции по импорту (экспорту).

Например, компания реализует несколько видов продукции, а также занимается грузоперевозками:

- 90.101 — реализация продукта А;

- 90.102 — реализация продукта Б;

- 90.103 — грузоперевозки.

Себестоимость продукции также распределяется в соответствии с субсчетами:

- 90.201 — себестоимость продукта А;

- 90.202 — себестоимость продукта Б;

- 90.203 — себестоимость грузоперевозок.

Также к субсчетам можно привязывать дополнительные аналитики. Например, при экспорте можно сделать географическую разбивку:

- 90. 101 — реализация в России;

- 90.102 — реализация в страны СНГ, дополнительная аналитика — Белоруссия (Армения, Казахстан и проч.);

- 90.103 — реализация в страны Европы, дополнительная аналитика — Германия (США, Франция и т. д.).